地球温暖化対策として市販電力料金の値上げで、国民に大きな経済的な負担をかけるメガソーラーへのFIT制度の適用が除外されました。この温暖化対策としても、また、化石燃料枯渇後、その代替としての再エネ電力の利用・拡大にも役に立たないFIT制度は、即時廃止されるべきです

東京工業大学名誉教授 久保田 宏

日本技術士会中部本部 事務局長 平田 賢太郎

(要約);

⓵ 大規模太陽光発電(メガソーラー)の新設が、来年にも、再生可能エネルギー固定価格買取(FIT)制度の対象から除外されます。その理由として、政府は買取金額の高騰を挙げています。しかし、メガソーラーを含む再生可能エネルギー(再エネ)電力の利用・普及を進めるためのFIT制度での買取金額が高くなることは、はじめから(制度導入当時から)判っていたはずです

⓶ メガソーラーは、エコのはずだが、それがエコでなくなるとして、森林を破壊するメガソーラーの新設計画に対する反対運動が、全国各地で起こされています。しかし、今回のメガソーラーのFIT適用除外が決まれば、この問題は自動的に解決されるはずですし、解決されなければなりません

⓷ 地球温暖化対策としてのCO2排出削減のためにFIT制度での高い買取価格を設定して優先的に導入されたメガソーラーが、その目的達成前に、買取金額が高騰して、FITの適用を除外されました。地球温暖化対策としても、また、化石燃料の枯渇後、その代替としての利用であっても、やがて枯渇する化石燃料の国際市場価格が高騰して、その利用が経済的に有利になってからのFIT制度の適用無しでの再エネの利用でなければなりません

⓸ 地球温暖化対策としてのCO2の排出削減のために、FIT制度での高い買取価格を設定して、無定見にメガソーラーの導入を進めた日本は、国際的に非常に特異な国です。これは、この国のエネルギー政策を担当する資源エネルギー庁のお役人と、その諮問に与るエネルギーの専門家とよばれる先生方の不勉強によると言わざるを得ません

⓹ 地球温暖化の脅威を防ぐためのいますぐのFIT制度の適用によるメガソーラーの利用・拡大では、その国内での導入可能量が考慮されていませんでした。このFIT制度の基本的な問題を解決する唯一の方法は、やがて枯渇する化石燃料の代替としての再エネ電力の利用・拡大に貢献しないFIT制度の即時廃止が求められなければなりません

(解説本文);

⓵ 大規模太陽光発電(メガソーラー)の新設が、来年にも、再生可能エネルギー固定価格買取(FIT)制度の対象から除外されます。その理由として、政府は買取金額の高騰を挙げています。しかし、メガソーラーを含む再生可能エネルギー(再エネ)電力の利用・普及を進めるためのFIT制度での買取金額が高くなることは、はじめから(制度導入当時から)判っていたはずです

今回の大規模太陽光発電(メガソーラ)の固定価格買取(FIT)制度からの除外に対して、朝日新聞(2019/6/17)は、“大規模新ソーラー除外へ「固定価格買取り 来年にも」 急速普及で費用高騰” と報じています。

地球温暖化対策として、CO2を排出しない再生可能エネルギー電力(再エネ電力)の利用・拡大のために制定された再エネ電力のFIT制度が改正されて、このFIT制度の認定を受けて、最も高い買取価格で電力会社に買い取って貰えていたメガソーラーの生産電力が、来年(2020年)から買い取って貰えなくなります。

2012年7月に制定されたFIT制度では、すでに始まっているとされる地球温暖化を防ぐために、何としてもいますぐに、CO2を排出しない再エネ電力の生産量を増やさなければならないとされていましたから、発電コストの異なる再エネ電力の種類別に、それぞれの再エネ電力の生産がビジネス(収益事業)として成立するように、FIT制度での買い取り価格が決められていました。なお、現用の火力発電主体の電力料金より高い価格で再エネ電力を買い取った電力会社は、その在来の料金との価格差に相当する金額を市販電力料金の値上げの形で消費者から広く徴収できる仕組みができていました。すなわち、本来は、この電力料金の値上げによる国民(消費者)の負担額が余り目立たない形で再エネ電力の発電量を増やすことができる仕組みだったのです。

しかし、日本において、このFIT制度を利用して導入された再エネ電力の主体は、設備を購入してきて組み立てれば、簡単に発電ができるとして、いますぐの導入のための高い電力の買取価格が設定された太陽光発電でした。この太陽光発電には、家庭用と家庭用以外がありますが、FIT制度の施行と同時に大量に導入されるようになったのは、大規模な家庭用以外の太陽光発電(メガソーラー)でした。このメガソーラーによる再エネの発電事業が、収益事業(ビジネス)になるとして、エネルギー政策としてのFIT制度を立案した経産省資源エネルギー庁のお役人や、その諮問に与る有識者の先生方に推奨されましたから、利に聡い資本家がこれに群がったのは、資本主義社会での当然のことでした。資本家だけではありません。地方の農林業の組合なども、このメガソーラー用の建設用地を直接、間接に提供して、このビジネスのおこぼれに与ろうとしています。さらには、東日本大震災の被災地で、エネルギーの自給を図るべきだとして、大震災の直後からその被災地にメガソーラー団地の建設を促し、それを実現させた地球環境学者を自称する著名な先生もおられます。

確かに、こんなリスクの少ない投資事業はありません。しかし、日中しか発電しない太陽光の発電量が増えるにつれて、この電力需要側の変動に対応できない地域ができてきました。すなわち、先ず、導入量の削減のためのFIT制度の見直しとしての買取価格の値下げが行われましたが、電力会社が、この制度で決められた全量買い取りの約束を守れないケースもでてきました。しかし、このFIT制度の導入時、政府が、何としても導入量を増やしたいとして、最も高い買取価格を設定したメガソーラーについて、その新規導入でのFIT制度の適用を認めないとする制度改正が行われようとしているのです。

日本エネルギー経済研究所計量ユニット編;EDMCエネルギー・経済統計要覧(以下、エネ研データ(文献 1 )と略記)に記載のFIT制度の適用による最新(2017年)の国内の新エネルギー(再エネ電力)導入量のデータから計算すると、その合計発電量の72.7 %を占める家庭用を含めた太陽光発電のなかの大部分を占めるメガソーラへのFIT制度の適用が、来年から除外されるのです。と言うことは、、地球温暖化対策としての「水素社会の実現」を目指してきた政府の再エネ電力の利用・普及の計画が大幅に後退せざるを得なくなるのです。

⓶ メガソーラーは、エコのはずだが、それがエコでなくなるとして、森林を破壊するメガソーラーの新設計画に対する反対運動が、全国各地で起こされています。しかし、今回のメガソーラーのFIT適用除外が決まれば、この問題は自動的に解決されるはずですし、解決されなければなりません

いま、地球温暖化の問題がエコ、すなわち地球環境問題だとされ、それを解決するためのCO2の排出削減を目的として、FIT制度の適用を受けて生産されている新エネルギー(既存の水力を除く再エネ)電力の中の8 割程度を占めると推定されるメガソーラーの新設計画が、地域環境としてのエコを破壊するとして、全国的に地域住民の反撥を招いています。すなわち、地球温暖化に起因するとされている異常気象の発生による水害を防ぐための森林が、メガソーラーの建設用地としての大規模に破壊されようとしているのです。国土面積の70 % 近くを占める森林は、建築用材等の生産による地域産業の振興とともに、地域環境保全(エコ)のためにも重要な役割を果たしていますから、国としても、地方自治体としても、地域住民の側に立って、このメガソーラーの建設計画を中止するための行政措置をとるのが当然と考えるのですが、実際には、そうなってはいません。具体的には、メガソーラー設備の新設に伴う森林の伐採や、整地に伴う水源涵養地の喪失が、いま、大きな社会問題になっています。この地域住民のメガソーラー新設反対運動に対し地方自治体は、一定の配慮を示しているようですが、この計画を中止させる権限を持っていないようです。

ところで、今回のメガソーラーの新設へのFIT制度の適用除外で、新設メガソーラーの発電事業での収益性は消失するのですから、この再エネの利用計画を推進している経産省資源エネルギー庁は、直ちに、すでに認可した設備の認可の取り消しと同時に計画の中止を決定すべきです。もし、その実施に法的な制約があるのなら、直ちに、そのような法律は改正すべきです。そうすれば、国内各地で反対運動が起こっている、メガソーラーによる地域環境破壊の問題は、即時に解決します。それでも、すでに、建設されたメガソーラーは、その法定使用期間(寿命)20年間の存続・使用は許されることになりますが。

⓷ 地球温暖化対策としてのCO2排出削減のためにFIT制度での高い買取価格を設定して優先的に導入されたメガソーラーが、その目的達成前に、買取金額が高騰して、FITの適用を除外されました。地球温暖化対策としても、また、化石燃料の枯渇後、その代替としての利用であっても、やがて枯渇する化石燃料の国際市場価格が高騰して、その利用が経済的に有利になってからのFIT制度の適用無しでの再エネの利用でなければなりません

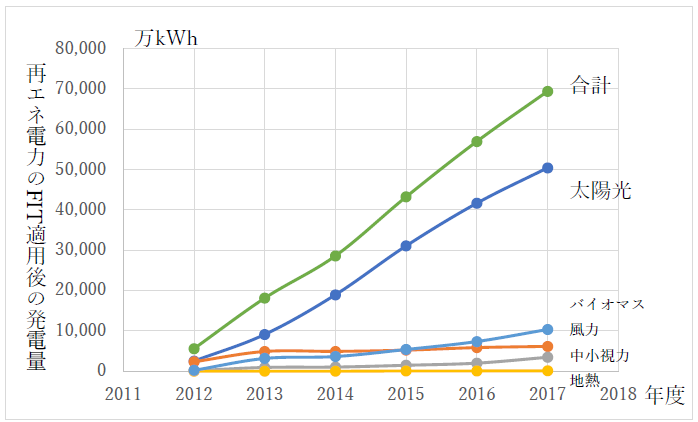

エネ研データ(文献1 )に記載のFIT制度が適用された2012年度以降の国内の再エネ電力種類別の買取電力量(発電量)の年次変化を図1 に示しました。この図1 に見られるように、FIT制度の適用によりその導入の増加が図られた再エネ電力のなかで、太陽光発電が、他を圧倒して、その導入量を増やしています。

図 1 再エネ電力種類別のFIT制度適用による発電量の年次変化

(エネ研データ(文献 1 )に記載のFIT制度による再エネ電力買取量のデータをもとに作成)

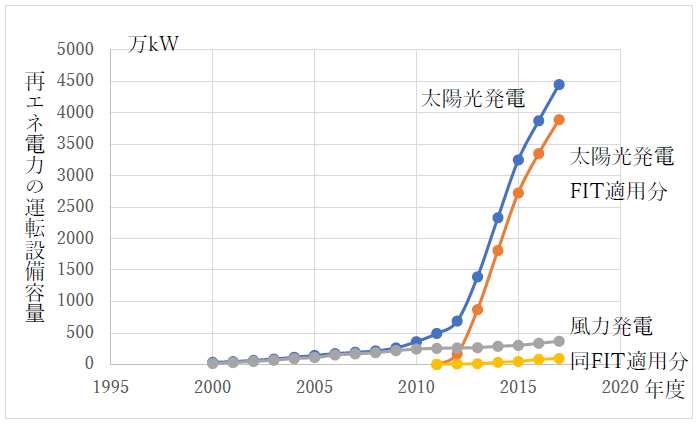

この図 1 に見られるように、いま、国内で、再エネ電力のなかの主力を占める太陽光発電は、FIT制度の適用以前から、その導入が図られてきました。エネ研データ(文献 1 )に記載の太陽光発電と風力発電の両者について、FIT制度の適用以前と以後の発電設備設備容量の年次変化を図2 に示しました。

図 2 FIT制度の適用による国内再エネ電力の急速な増加は太陽光発電に特化されてい ます (エネ研データ(文献 1 )記載の新エネルギー導入量データをもとに作成)

この図2に見られるように、FIT制度の適用による再エネ電力の導入促進効果が、太陽光発電で顕著に表れているのに対し、風力発電では、その効果が余りみられません。その理由としては、先(⓶)にも記したように、既成の設備を組み立てれば、いますぐの発電が可能となる太陽光発電が有利だったこととともに、実は、温暖化対策としての再エネ発電ブームに乗って、需要をオーバーして生産された太陽光発電素子が、その製造コストを無視して、安価に供給されたためと想定されます。日本でも、この太陽光発電素子の製造メーカーの多くが、経営困難に陥ったと聞いています。また、中国では破産したメーカも出て、EUでは、この捨て値価格の中国製の発電素子の輸入が禁止されたと聞いていますし、日本でもメガソーラーの設備には安価な中国製が用いられているようです。

FIT制度の適用で、その導入が図られている再エネ電力の発電コストは、

{(再エネ電発電設備価格)+(設備維持コスト)}/ (再エネ設備の使用期間中の発電量)

と与えられますから、この発電コストをカバーするためのFIT制度での電力買取価格は、再エネ電力の種類によらずに同じ値が決められ、この買取価格の値で利潤が得られる再エネ電力の種類を選んで、順次、その利用・拡大を進めて行けばよかったのです。それが、この再エネの利用・拡大の目的が、IPCCが主張する地球温暖化対策としてのCO2を排出しない再エネ電力とされたために、いますぐの地球温暖化を防ぐために、使える再エネ電力は、何でも使えとして、その種類を選ばずに、再エネ電力の生産をビジネスにしようとしている人々の言いなりに、その事業が成立するために必要な買取価格を設定して、FIT制度を始めたのです。

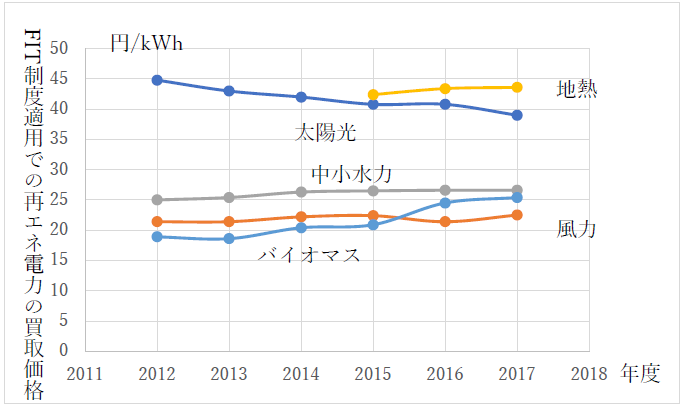

このようにして始められたFIT制度での再エネ電力種類別の電力買取価格を図 3 に示しました。

図 3 再エネ電力種類別のFIT制度適用での買取価格の値の年次変化

(エネ研データ(文献 1 )に記載のFIT制度の導入量データをもとに作成)

この図3に見られるように、太陽光発電にFIT制度での最も高い買取価格がつけられました。その結果が、図 1 で、FIT制度の導入後、太陽光発電が際立って高い導入量を示す理由になっているとみてよいでしょう。

なお、この図3 に示した再エネ電力の買取価格の値は、エネ研データ(文献 1 )に記載のFIT制度の適用による各年度の再エネ電力種類別の買取金額(円)を、同じ年度の種類別発電量(kWh)で割って求めた値です。すなわち、FIT制度での認定を受けた時に政府が決めた買取価格ではありません。太陽光発電で言えば、FIT制度の施行時(2012年7月)に政府の決めた買取価格では、電力の買取金額が上昇し、それが市販電力料金を上昇させたので、この電力料金の上昇に最も大きな影響を与えた太陽光発電について、その買取量を抑えるために、買取価格を低下させました。結果として、図3に示す太陽光発電の買取価格の値が、年次、低下しているのです。なお、太陽光発電以外の再エネ電力では、図 1 に見られるように、その発電量が余り増加していないので、図 3に見られるように、買取価格の年次低下は起こっていないようです。

FIT制度施行から5 年後の2017年度のFIT制度での再エネ電力の買取金額は、24,352億円となり、これを同年度の市販電力量 10,028憶kWh で割って求められる全国平均の市販電力料金の値上げ幅の推定値は2.43円/kWhに達しました。これが、既存の水力発電を含めた再エネ電力が国内発電量の僅か14.8 %しか占めない現状(2017年度)での値です。これでは、今後、買取価格の高い太陽光発電主体の再エネ電力の利用では、さらに大幅な市販電力料金を値上げせざるを得なくなるとして、慌ててメガソーラーへのFIT制度の適用除外を決めたのです。では、メガソーラー以外の再エネ電力の利用ならよいのでしょうか?そんなことはありません。これらの再エネ電力の利用・拡大でも、その買取価格を現在より高くしないと発電量を増やすことのできませんから、同じことが起こるのです。

これを言い換えると、地球温暖化対策としてのCO2排出削減のための再エネの利用・拡大ではなく、やがて、確実に枯渇する化石燃料の国際市場価格が高騰して、その利用が経済的に有利になってからのFIT制度の適用無しでの再エネ電力を利用すればよいのです。これが現在、エネルギー源の主役を担っている化石燃料の枯渇後、お金を使わないで、すなわち、国民に経済負担をかけないで、化石燃料代替の再エネ電力を導入る方法です。

⓸ 地球温暖化対策としてのCO2の排出削減のために、FIT制度での高い買取価格を設定して、無定見にメガソーラーの導入を進めた日本は、国際的に非常に特異な国です。これは、この国のエネルギー政策を担当する資源エネルギー庁のお役人と、その諮問に与るエネルギーの専門家とよばれる先生方の不勉強によると言わざるを得ません

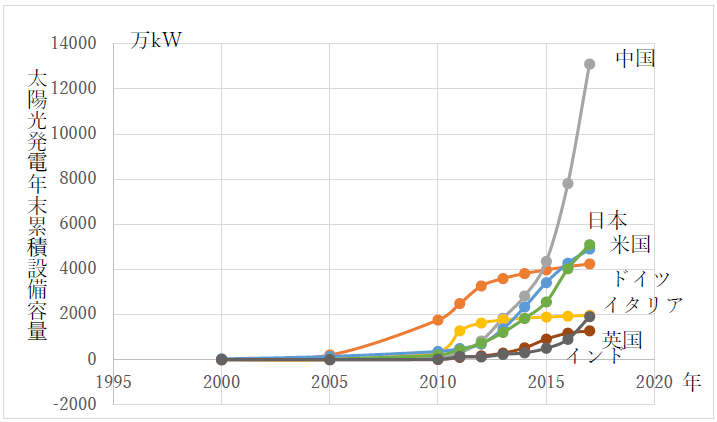

エネ研データ(文献 1 )に記載のBritish Petroleum (BP)社による世界各国の太陽光発電の設備容量の年次変化を図 4 に示しました。この図 4に見られるように、日本より早くFIT制度を導入してその利用・普及を進めてきた、EU諸国における太陽光発電は、いま、顕著な停滞を示しています。それは、上記(⓷)の日本の場合に見られるように、FIT制度での高い買取価格による市販電力料金の上昇に消費者が反撥した結果、その買取価格が低下したためです。

図 4 世界各国の太陽光発電の年末累積設備容量の値の年次変化

(エネ研データ(文献 1 )に記載のBP社の新エネルギー導入量データをもとに作成)

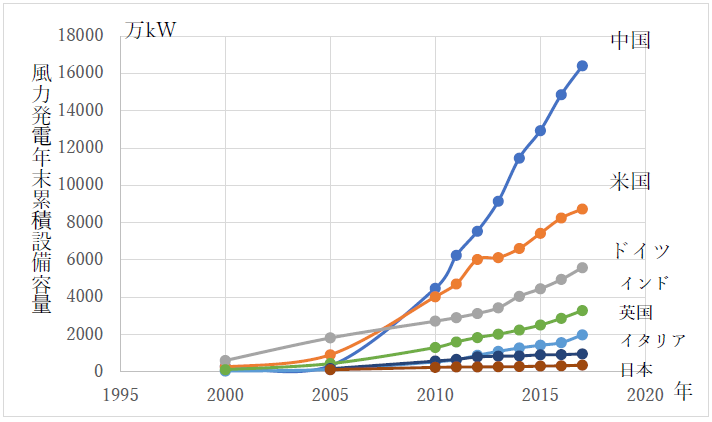

これに対し、風力発電での同様の世界各国の年末累積設備容量の値を示す図5 では、日本での異常に低い値が際立っています。

図 5 世界各国の風力発電の年末累積設備容量の値の年次変化

(エネ研データ(文献 1 )に記載のBP社の新エネルギー導入量データをもとに作成)

この図4および 図5に示す再エネ電力の値は、太陽光発電および、風力発電の設備容量で与えられていますが、再エネ電力の種類別の発電量は、

(再エネ電力の発電量)=(再エネ電力の設備容量)×(再エネ電力の設備稼働率) ( 1 )

で与えられますから、図4および図5の設備容量の値に、太陽光発電および風量発電の設備稼働率の推定値を乗じて求めた発電量の値を比較すると、世界各国の再エネ電力の値は、圧倒的に風力発電であることが判ります。では、なぜ、日本で風力発電が、用いられないのでしょうか?次項(⓸)で記すように、日本で、同じ再エネ電力で、風力発電の導入が、太陽光発電に較べて不利な条件があるとは言えないどころか、全く逆になっています。それなのに、再エネ電力が、風力発電ではなく、太陽光発電、なかでもメガソーラーが用いられたのは、エネルギー政策を担当していた経産省資源エネルギー庁のお役人、さらに、このエネルギー政策立案の諮問に与っていたエネルギーの専門家とよばれる先生方の不勉強と言わざるを得ません。

⓹ 地球温暖化の脅威を防ぐためのいますぐのFIT制度の適用によるメガソーラーの利用・拡大では、その国内での導入可能量が考慮されていませんでした。このFIT制度の基本的な問題を解決する唯一の方法は、やがて枯渇する化石燃料の代替としての再エネ電力の利用・拡大に貢献しないFIT制度の即時廃止が求められなければなりません

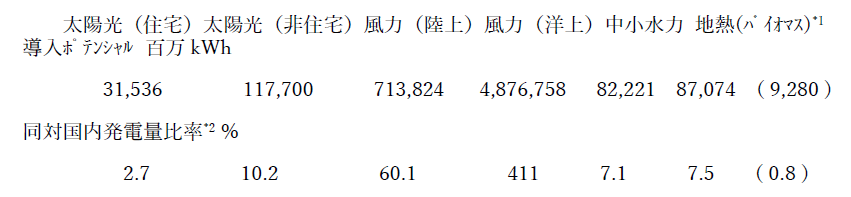

IPCCが訴える地球温暖化の脅威を防ぐための再エネ電力の利用・拡大を目的としたFIT制度の施行時には、本来、その効用を評価するために必要な再エネ電力種類別の導入可能量の値が考慮されなければならなかったはずです。この目的で行われた調査研究の報告書が、環境省による「再生可能エネルギー導入ポテンシャル調査報告書(平成22年3月)(以下「報告書」と略記)」でした。しかし、その発表が、3.11東日本大震災と同時の2011年3月だったためと思われますが、一般には、余り知られていません。この「報告書」では、再エネ電力の導入可能量が、各再エネ電力の種類別の「設備容量kW」での値で与えられていましたので、上記(➂)の ( 1 ) 式を用いて、この値に、同じ「報告書」に記載されている各再エネ電力の「設備稼働率」の推定値を乗じた発電量の値で示したのが、表1 の「再エネ電力種類別の導入可能ポテンシャルkWh」の値です。

表 1 再エネ電力種類別の国内導入ポテンシャルの推定値

(環境省;「再生可能エネルギー導入ポテンシャル調査報告書(平成22年 3月)のデータをもとに作成、私どもの近刊(文獻2 )から摘録)

注 *1;環境省調査報告書には記載がありません。国内の人工林が100 % 利用されたと仮定し、用材の生産、使用の残りの廃棄物を全量発電用に利用した場合の私どもによる推算値です *2 ;各再エネ電力種類別の導入ポテンシャルの値の国内合計発電量(2010 年)1,156,888百万kWhに対する比率

この表 1 に見られるように、日本の洋上風力を含めた風力発電の導入可能量は、現在の国内電力生産量の約4.7倍もあります。これに対して、太陽光発電の導入可能量の値は、家庭用と家庭以外のメガソーラーを合計しても現在の国内発電量の10 数 % にしか過ぎません。すなわち、化石燃料枯渇後の日本の再エネ電力の主体は、世界各国と同じく、太陽光ではなく風力でなければならないことはが判ります。なお、この導入可能量の値は、再エネ電力設備の設置での地政学的な条件を考慮した推定値とされていますが、現状での経済性を考慮した時には、太陽光発電では、導入可能量は出てこないだろうと付記されています。これが、上記(⓸)したように、FIT制度の適用で、太陽光発電に高い買取価格を設けなければならなかった理由になっています。

私どもは、FIT制度の施行時(2012年7月)、このFIT制度の内容を決める役を担っていた経産省資源エネルギー庁の担当者に、この環境省の「報告書」の存在について尋ねたところ、知らないと言われて驚いたことを記憶しています。すなわち、日本の再エネ電力の導入を目的とするFIT制度の計画は、こんな杜撰なものだったのです。そのなかで、FIT制度の施行から7年近く経ったいま、この制度のなかのメガソーラーの利用で多くの矛盾が明らかになり、先ず、その杜撰さの象徴とも言えるこのメガソーラーがFIT制度の適用から除外されようとしています。目的が、温暖化対策としてのCO2排出の削減であっても、また、化石燃料枯渇後のその代替としての再エネ電力の利用・拡大であっても、およそ的外れとしか言いようのないFIT制度は、見直しではなく、即時廃止する以外ありません。すなわち、化石燃料の枯渇が迫り、その国際市場価格が高くなった時に、この化石燃料を用いた火力発電のコストより安価になった再エネ電力を、その種類を選んで。さらに、表 1 に示した、その導入ポテンシャルの値を考慮して、その利用が進められるべきです。

<引用文献>

- 日本エネルギー経済研究所計量ユニット編;EDMCエネルギー・経済統計要覧 2019、(財)省エネセンター 2019年

- 久保田 宏、平田賢太郎、松田 智;改訂・増補版 化石燃料の枯渇がもたらす経済成長の終焉—科学技術の視点から、日本経済の生き残りのための正しいエネルギー政策を提言する、電子出版 Amazon Kindle版 2017年2月

ABOUT THE AUTHER

久保田 宏;東京工業大学名誉教授、1928 年、北海道生まれ、北海道大学工学部応用化学科卒、東京工業大学資源科学研究所教授、資源循環研究施設長を経て、1988年退職、名誉教授。専門は化学工学、化学環境工学。日本水環境学会会長を経て名誉会員。JICA専門家などとして海外技術協力事業に従事、上海同洒大学、哈爾濱工業大学顧問教授他、日中科学技術交流による中国友誼奨章授与。著書(一般技術書)に、「ルブランの末裔」、「選択のエネルギー」、「幻想のバイオ燃料」、「幻想のバイオマスエネルギー」、「脱化石燃料社会」、「原発に依存しないエネルギー政策を創る」、「林業の創生と震災からの復興」他

平田 賢太郎;日本技術士会 中部本部 副本部長、1949年生まれ、群馬県出身。1973年、東京工業大学大学院理工学研究科化学工学専攻修士課程修了。三菱油化(現在、三菱化学)株式会社入社、化学反応装置・蒸留塔はじめ単位操作の解析、省資源・省エネルギー解析、プロセス災害防止対応に従事し2011年退職。2003年 技術士(化学部門-化学装置及び設備)登録。

Related Posts

-

シェール革命は幻想に終わり、現代文明社会を支えてきた化石燃料はやがて枯渇の時を迎えます (その1) 石油が何時までも使えるとする幻想は終わりを迎えました

シェール革命は幻想に終わり、現代文明社会を支えてきた化石燃料はやがて枯渇の時を迎えます (その1) 石油が何時までも使えるとする幻想は終わりを迎えました

-

新しく成立した岸田文雄新内閣が、IPCCの主張にしたがって実行しようとしている科学の常識を無視した地球温暖化対策のためのカーボンニュートラルの実行を廃棄して頂ければ、化石燃料枯渇後の再生可能エネルギー利用の世界における人類の生き残りのための貧富の格差が解消される平和な世界が維持されることが期待されます。

新しく成立した岸田文雄新内閣が、IPCCの主張にしたがって実行しようとしている科学の常識を無視した地球温暖化対策のためのカーボンニュートラルの実行を廃棄して頂ければ、化石燃料枯渇後の再生可能エネルギー利用の世界における人類の生き残りのための貧富の格差が解消される平和な世界が維持されることが期待されます。

-

日本が地球温暖化対策として要求されている脱炭素時代の流れに乗らなければならない必要はありません。私どもが提案する「化石燃料消費の節減対策」を、「パリ協定」の温室効果ガス(CO2)の排出削減目標数値を決める地球温暖温化対策締約国会議(COP)の場で採択してもらうことが、化石燃料枯渇後の世界に、日本が、そして人類が生き残る唯一の道です

日本が地球温暖化対策として要求されている脱炭素時代の流れに乗らなければならない必要はありません。私どもが提案する「化石燃料消費の節減対策」を、「パリ協定」の温室効果ガス(CO2)の排出削減目標数値を決める地球温暖温化対策締約国会議(COP)の場で採択してもらうことが、化石燃料枯渇後の世界に、日本が、そして人類が生き残る唯一の道です

-

汚染水より深刻 使用済み核燃料の取り出し

汚染水より深刻 使用済み核燃料の取り出し