日本のエネルギー政策の混迷を正す(補遺その6の追加) 太陽光発電事業で大儲けした人が、脱税行為をしています。こんな不正の温床になっている「再生可能エネルギー固定価格買取制度(FIT)」の即時廃止を改めて訴えます

東京工業大学名誉教授 久保田 宏

日本技術士会中部本部 事務局長 平田 賢太郎

(要約);

① 日本のエネルギー政策の混迷を正す(補遺その6 )の追加です。私どもによる「再生可能エネルギー固定価格買取制度(FIT)の即時廃止を」を裏づけるような太陽光発電事業での不当利益に対する脱税事件が報道されました

② 再エネ電力のいますぐの利用・拡大を目的として制度化されたFITを利用して、一部の太陽光発電の事業者が、大儲けしたうえで、脱税をしています。何故、このような不条理が許されていたのでしょうか?そこには、国策として進められている、日本のエネルギー政策の基本に関わる問題が存在します

③ FITの適用による再エネ電力の生産事業で大きな利益を上げることのできるのは、そのFITでの買取価格が最も高い太陽光発電です。結果として、日本の再エネ電力の生産が太陽光発電主体になっています。これに対し、世界の再エネ電力の主体は、風力発電です。日本でも、やがてやってくる化石燃料の枯渇後、FITの適用無で利用される再エネ電力の主体は風力発電だと考えます

④ この太陽光発電関連事業の不条理をなくすためにも、FITの即時廃止が要求されなければなりません。このFITの即時廃止は、いま、世界の全ての国が合意している地球温暖化対策としての「パリ協定」で、その目的をCO2の排出削減から化石燃料消費の節減に変えることで実行可能となります。これが、やがてやって来る化石燃料枯渇後の再エネ電力に依存しなければならず、経済成長が抑制される反面、格差の無い平和な世界への移行であり、日本経済が、さらに言えば、人類が未来に生きのびる唯一の道です

(解説本文);

① 日本のエネルギー政策の混迷を正す(補遺その6 )の追加です。私どもによる「再生可能エネルギー固定価格買取制度(FIT)の即時廃止を」を裏づけるような太陽光発電事業での不当利益に対する脱税事件が報道されました

私どもは、先に、2018年10月5日のシフトムコラムに、“日本のエネルギー政策の混迷を正す(補遺その6)太陽光発電を主体とする再エネ電力の導入を目的とした「再生可能エネルギー固定価格買取制度(FIT)」は、その目的を達成する前に、種々の弊害をもたらし、いま、見直されようとしています。この不条理なFITは、見直しでなく、即時廃止されるべきです”と訴えさせて頂きました。

具体的に言うと、いますぐの再エネ電力の導入を促すことを目的としたFITの適用が、電力料金の値上で国民に経済的な負担をかけるだけで、FITの本来の目的であった、地球温暖化対策としての温室効果ガス(その主体のCO2)の排出削減に貢献しているとは言えません。また、3.11福島第一原発の事故後、FITの新たな目的とされたと言ってよい、「原発ゼロ」に対する国民の多数の要望にも応えていません。すなわち、原発電力の代替としての再エネ電力が、FITの適用で、その開発・利用が、殆ど進展しない状況のなかで、国民は生活と産業用に必要な電力に不自由していません。したがって、いますぐの再エネ電力の導入量の増加のためのFITの適用は、少なくとも現状では必要がないのです。

再エネ電力導入の必要があるとしたら、それは、いま、電力生産の主体を占めている火力発電の燃料となっている安価な石炭が枯渇に近づき、その国際市場価格が高騰して、石炭火力の発電コストが高騰し、それに較べて、再エネ電力の発電コストが安くなってからでよいのです。その時の再エネの導入では、FITの適用は必要がありません。

これが、私どもが、シフトムコラム(2018/10/5)で、“日本のエネルギー政策の混迷を正す(補遺その6 )”として、再エネ電力のいますぐの導入を促すためのFITの見直しではなく、現状では必要のない“FITの即時廃止”を訴えた理由です。

この私どもの “FITの即時廃止” の主張を、もっともだと裏付けるような、太陽光発電事業関連の不正を暴く報道が、朝日新聞(2018/11/1)に掲載されましたので、本稿では、“日本のエネルギー政策の混迷を正す(補遺その6 )”の追加として、この報道に関連して、“太陽光発電のいますぐの導入を求める「FITの不条理」”について追記するとともに、“その即時廃止を”改めて訴えさせて頂きます。

② 再エネ電力のいますぐの利用・拡大を目的として制度化されたFITを利用して、一部の太陽光発電の事業者が、大儲けしたうえで、脱税をしています。何故、このような不条理が許されていたのでしょうか?そこには、国策として進められている、日本のエネルギー政策の基本に関わる問題が存在します

朝日新聞(2018/11/1)は、その第1面で、「太陽光 200社が申告漏れ 総額70億円 買電権で利益の業者も」とあり、さらに31面で、「太陽光 甘い制度標的 発電事業申告漏れ 施設建設遅らせ転売 節税策次々参入」とありました。

この朝日新聞の記事によると、関係者への取材で、次のことが判ったとあります。すなわち、家庭用以外の太陽光発電(メガソーラ)事業について、再生可能エネルギーの固定価格買取制度(FIT)」による設備建設の認定を受けた事業者が、メガソーラ設備の建設費の値下がりを待って、その建設を遅らせ、さらには、この建設の権利を転売して、大儲けしたのに、その利益に対する妥当な税務申告を行っていないことが、メガソーラを建設している各地域の国税局の調査で判ったとしています。

このFITを利用した太陽光発電事業関連の税務調査は、数年前から行われていたとありますから、FITの適用が制度化された2012年7月のすぐ後には、もう行われていたと考えられます。すなわち、このFITによる太陽光発電事業が、このような、不正の温床になる仕組みを持っていたと考えてよいと思います。具体的には、このメガソーラでのFITの認定を受けた事業者が、実際の設備の建設を意図的に延期して、すでに、顕在化していたソーラパネルの値下がりを待って、発電設備の建設を行っていたのです。それは、このFITの適用での太陽光電力の電力会社による買取価格は、太陽光パネルの購入費や付属設備の設置にかかった費用、および、その使用期間の運転での維持費の合計金額を、設備の使用年数(メガソーラでは20年と決められています)中に得られると期待される発電量で割った値として、すなわち、事業者が、再エネの生産が収益事業として成り立つように決められていたのです。この買取価格が再エネ電力設備の使用期間中保証されていますから、技術の進歩などによる設備費の値下がりを見越して設備建設を遅らせれば、事業者は、合法的にぼろい儲けが得られる仕組みができていたのです。また、このぼろ儲けに目をつけて、FITの認定を受けた設備を、この太陽光発電への新規事業者に売りつけて、仲介料収入を得る仲介業者も出て来たのです。これらの再エネ電力の生産で、大きな利益を得ている、或いは利益を得た事業者が、税務申告での不正を行っていたのです。

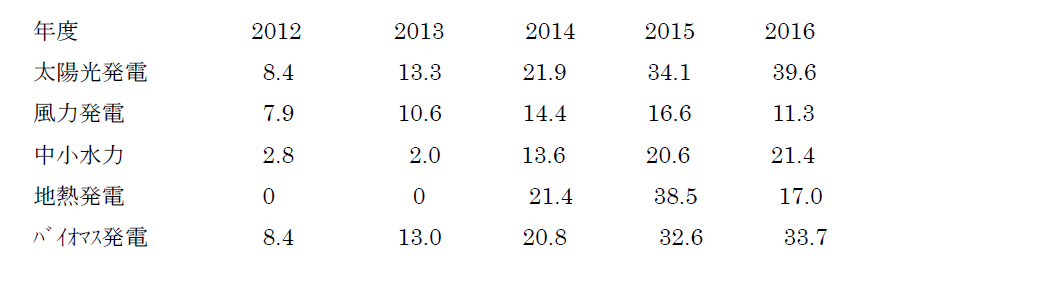

このように、FITの認定を受けたのに、設備の建設を行っていない事業者が、どれくらいの比率になるのかを調べるために、(財)日本エネルギー経済研究所編;EDMCエネルギー・経済統計要覧(以下、エネ研データ(文獻1 )と略記)に記載の再エネ電力種類別のFITの認定設備容量と運転した設備の設備容量の値から、運転 / 認定の設備容量の比率の値(%)を計算して表1に示しました。この表 1 に見られるように、太陽光発電だけでなく全ての再エネ電力で、この運転 / 認定の比率は、年次、増加しているものの2016年度では20 ~ 40 % 程度です。すなわち、60 ~ 80 %の設備が、FITの認定を受けただけで、運転されていないことになります。

表 1 再エネ電力種類別のFIT認定を受けた設備容量のなかの運転設備の設備容量の比率、運転 / 認定比 (%) の年次変化(エネ研データ(文獻1 )に掲載のFIT関連のデータをもとに計算して作成)

注;この運転 / 認定比率(%)の計算に用いたエネ研データ(文獻1 )の各年度の設備容量の値は、その年度までの累積値だと仮定しました。

もちろん、このように、FIT認定を受けた設備が運転を開始していない理由には、いろいろあるでしょうが、日本で、いますぐの再エネ電力の主力を占めている太陽光発電で、発電事業者がFITの認可設備で運転を遅らせて大儲けする余地が残されていたのです。この事業者の利益の源は、再エネ電力の買取金額として広く国民から集められた電力料金の値上がり分です。輸入化石燃料を用いて、世界一高い市販電力料金を強いられる日本で、このFITの精度による電力料金の値上げ分は、一般には余り大きな負担にはならないかも知れませんが、一部の貧困層には大きな負担になるはずです。問題は、このようなことを、このFITの所管官庁である資源エネルギー庁が黙認していたことです。FITを利用して、少しでも多くの再エネ電力を集めることが彼らの仕事だからです。一方で、このFITを利用して大儲けしている事業者が、その利益を隠蔽するために、正しい税務申告を行わなかったことを暴いたのが、国家財政の赤字の累積に苦しんでいる税務当局者でした。縦割り行政の弊害が端的に現れていると思います。

さらには、上記の朝日新聞の記事で知ったのですが、設備認定を受けて、運転を開始したメガソーラの事業者でも、このFITの適用による再エネ電力設備を稼働して売電利益が得られる最初の年度に、設備投資金額を、必要経費(損金)として、益金から差し引いて、課税対象の所得を減少させて合法的に節税を行うことも行われていたようです。

③ FITの適用による再エネ電力の生産事業で大きな利益を上げることのできるのは、そのFITでの買取価格が最も高い太陽光発電です。結果として、日本の再エネ電力の生産が太陽光発電主体になっています。これに対し、世界の再エネ電力の主体は、風力発電です。日本でも、やがてやってくる化石燃料の枯渇後、FITの適用無で利用される再エネ電力の主体は風力発電だと考えます

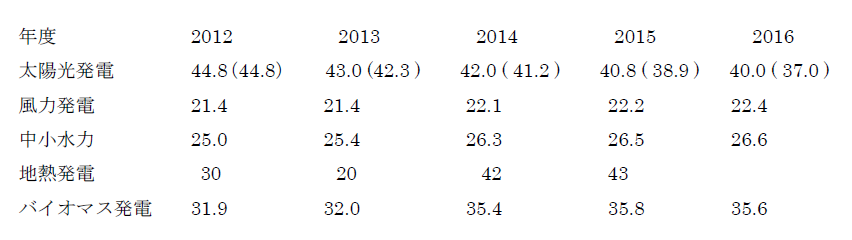

FITの適用による再エネ電力の導入では、その買取価格が高いものほど、再エネ発電事業者にとって、単位発電量当たりの売電利益が大きくなり、甘い汁を吸うことができます。エネ研データ(文獻1 )に記載のFIT関連のデータから、FITの適用の対象になっている再エネ電力種類別のFITでの買取価格の実績値の年次変化を計算して表2 に示しました。

ここで、実績値としたのは、再エネ電力種類別に、各年度における電力買取金額をその年の買取電力量の値で割って求めた買取価格の値です。これに対して、太陽光発電については、各年度における運転を開始した設備の買取電力量と買取金額の値から求めた買取価格の値を各年度の買取価格の推定値としてカッコ内に示しました。

表 2 再エネ電力の種類別買取価格の実績値(単位;円/kWh)の年次変化 (エネ研データ(文献1 )に記載のFITでの買取電力量と買取金額のデータから計算した値)

注;FITでの買取価格の実績値は、エネ研データ(文獻1 )に記載のFIT関連データの各年度の買取金額を買取電力量で割って求めました。なお、太陽光発電についてのカッコ内の値は、各年度内に運転を開始した設備での買取電力量と買取金額の値から計算した各年度の買取価格(推定値)です

この表2に見られるように、太陽光発電の買取価格は、FITが開始された2012年度の高い値から、年次、低下していることが判ります。これは、世界の、なかでも特に中国製の太陽光発電用のソーラーパネルの生産過剰で、その市販価格が大幅に低下したために、資源エネルギー庁が太陽光電力の買取価格を年次低下させたためです。一方、太陽光発電以外では、この買取価格の変化は余り大きくないようです。

いずれにしろ、この表2に示す太陽光発電の高い買取価格が原因となって、他の再エネ電力に較べても、その発電量の伸びが大きくなり、2016年度のFITの適用の対象になっている再エネ電力の発電量の合計量に対する比率は、同じエネ研データ(文獻1 )に記載のFIT関連データから計算した表3 に示すように、73.1 %にもなっています。しかし、この太陽光発電を含むFIT対象の再エネ電力総量の国内発電量に対する比率は、この表3 に示した値に見られるように、現状では、その伸びが非常に小さく、到底、いますぐの再エネ電力の利用・拡大の目的に貢献するとは考えられません。

表 3 再エネ電力の発電総量に対する比率と再エネ電力のなかの太陽光発電の比率

(エネ研データ(文獻1 )に記載の電力需給、および同FIT関連のデータをもとに計算した値)

注; *1 ;FIT対象の再エネ電力量の国内総発電量に対する比率、% *2;太陽光発電量のFIT対象の再エネ発電合計量に対する比率、%

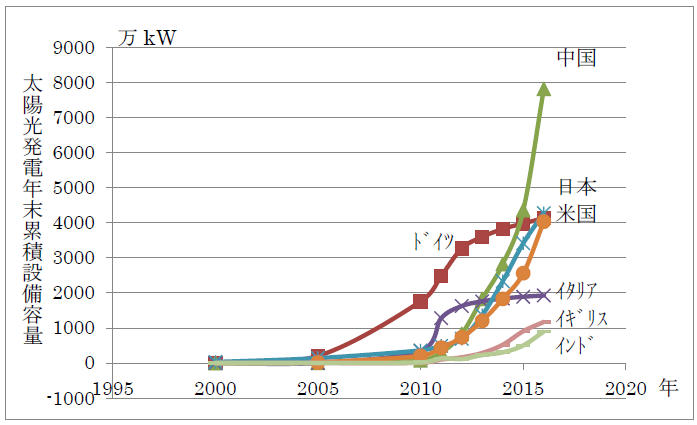

いま、日本で地球温暖化対策として、また、原発代替としての再エネ電力の主体となっているのが、太陽光発電です。エネ研データ(文獻1 )に記載のBP ( British Petroleum )社のデータから、この太陽光発電設備容量の値の年次変化を、他の国と比較して図1 に示しました。

この図1 に見られるように、日本、中国、米国などの太陽光発電設備容量が急速な伸びを示しているのに較べ、ドイツをはじめEU諸国での伸びが2010年頃から停滞しています。これは、FITを先行して施行・利用してきたEUにおいて、このFITでの高い買取価格による電力料金の高騰が国民の反発を買い、買取価格が値下げされた結果です。

図 1 各国の太陽光発電設備容量の年次変化(エネ研データ(文獻1 )に記載のBP社のデータをもとに作成)

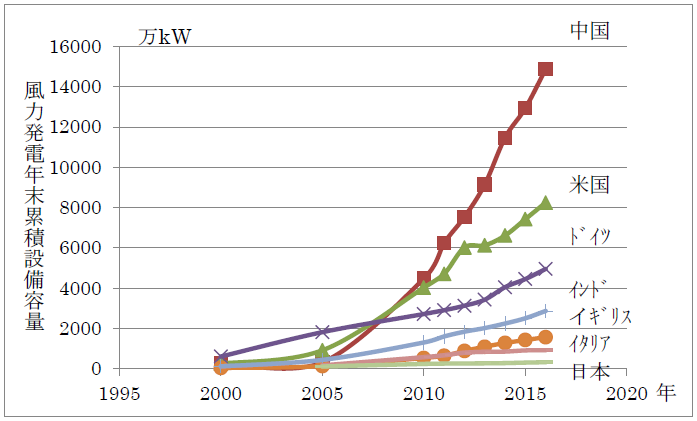

一方で、太陽光発電に較べて、発電コストが低く、したがって、そのFITでの買取価格が低く設定されていると考えられる風力発電について、各国の発電設備容量の年次変化を図2 に示しました。この図2に見られるように、風力発電では、太陽光発電におけるようなことは起こっていません。ただし、日本における設備容量の値が、他国に較べて、極端に低い値をとっています。これは、日本では風力発電の適地が電力の需要地を遠く離れていて、既設の送電線が使えないない等の理由があるためとされています。しかし、長期的な視野にたっての再エネ電力の利用を考えるときには、何とかこの障害を克服して、FITでの買取価格が太陽光発電の半額程度、すなわち、発電コストが安価な風力発電の利用を増やすことが国益になると考えます。

図 2 各国の風力発電設備容量の年次変化(エネ研データ(文獻1 )に記載のBP社のデータをもとに作成)

さらに、将来の化石燃料代替の再エネ電力の種類を選択するときに留意すべき重要な問題があります。それは、いま、再生可能と言われている電力は、科学的に正しくは、再生可能ではないことです。すなわち、再エネ電力設備には、その使用可能期間(寿命)があります。この寿命を終わった設備は新しい設備に更新しなければなりませんが、この設備更新の時に使われるエネルギーが、この設備で生産されるエネルギー(電力)に較べて無視できるほど小さくない限り、その設備は再生可能とは言えないのです。こう考えると化石燃料枯渇後の再エネ電力のみに依存しなければならない社会は、現在の化石燃料エネルギーを使って成長してきた社会に較べて、成長を抑制される社会にならざるを得ません。

すなわち、同じ電力の生産量では、再エネ電力の場合、化石燃料を用いる火力発電の場合に較べて、特に太陽光発電では、その電力の生産に使われるエネルギーの比率が大きくなり、その分、有効に使われるエネルギーの比率が小さくなるのです。したがって、化石燃料枯渇後の世界で、化石燃料の代替として、FITの適用無で使われる再エネ電力の主体は、日本でも、世界と同様、エネルギーの利用効率の高い、したがって、発電コストの安価な風力発電だと考えるべきです。

もう一つ、留意しなければならない大事なことがあります。それは、再エネ電力の導入ポテンシャル(可能量)の値です。再エネ電力の導入に際して行われた環境省の再生可能エネルギー導入ポテンシャル調査報告書(平成22年3月)では、この導入可能量が、各再エネ電力種類別に発電設備容量(kW)の値で示されています。私どもが、この設備容量の値に、各再エネ電力種類別の年間平均設備稼働率の推定値を乗じて、発電量(kWh)に換算した導入ポテンシャルの値を表4に示しました。この表4に見られるように、住宅と非住宅用を合わせた太陽光発電の導入可能量の国内総発電量(2010年度)に対する比率は僅か12.9 % にしかなりません。これに対して、風力発電では、陸上と洋上を合わせると471 % にもなります。すなわち、化石燃料の枯渇後、国内発電量の全てを再エネ電力で賄おうとすると、その主体は、太陽光発電ではなく、風力発電にならざるを得ないことになるのです。驚いたことには、FITの適用で、太陽光主体の再エネ電力の導入を進めている資源エネルギー庁の担当者は、私どもの問い合わせに対して、この環境省の再エネ電力導入ポテンシャル調査報告書の存在を知らないと言っていました。

以上の詳細については、私どもの近刊(文獻2 )を参照して下さい。

表 4 再エネ電力種類別の導入ポテンシャルの推定値

(環境省;「再生可能エネルギー導入ポテンシャル調査報告書(平成22年 3月)のデータをもとに作成、私どもの近刊(文獻2 )から摘録)

注 *1;環境省調査報告書には記載がありません。国内の人工林が100 % 利用されたと仮定し、用材の生産、使用の残りの廃棄物を全量発電用に利用した場合の私どもによる推算値です(私どもの近刊(文獻2) 参照) *2 ;各再エネ電力種類別の導入ポテンシャルの値の国内合計発電量(2010 年)1,156,888百万kWhに対する比率

④ この太陽光発電関連事業の不条理をなくすためにも、FITの即時廃止が要求されなければなりません。このFITの即時廃止は、いま、世界の全ての国が合意している「パリ協定」で、その目的をCO2の排出削減から化石燃料消費の節減に変えることで実行可能となります。これが、やがてやって来る化石燃料枯渇後の再エネ電力に依存しなければならず、経済成長が抑制される反面、格差の無い平和な世界への移行であり、日本経済が、さらに言えば、人類が未来に生きのびる唯一の道です

では、この太陽光関連事業の不条理を無くするにはどうすればよいのでしょうか? 答えは簡単です。それは、先の本稿(補遺その6 )に記したように、いま、問題になっている再エネ電力のいますぐの導入を目的としたFITを見直すのではなく、廃止すればよいのです。

やがて確実にやってくる化石燃料の枯渇に伴い、その価格が高騰して、現用の火力発電のなかで最も安価な石炭火力発電よりも発電コストが安くなる再エネ電力を、その種類を選んで利用すればよいのです。それまでは、これも、本稿(補遺その6 )で述べたように、世界の全ての国が協力して、現在、電力生産の主役になっている化石燃料の消費量を節減すれは、地球温暖化対策のためとしても、原発電力の代替のためとしても、いますぐの再エネ電力の導入を促進するためのFITは必要が無いのです。

具体的には、私どもが提案するように、いま、世界の全ての国の合意で進められている「パリ協定」の地球温暖化防止のためのCO2排出削減目標を、化石燃料消費の節減に変えることで、やがて確実にやって来る化石燃料の枯渇に備えればよいのです。これが、化石燃料の枯渇後のエネルギー資源の奪い合いにより生じる較差の無い平和な未来の世界に、日本経済が、さらに言えば、人類が生き延びるための唯一の道なのです。

<引用文献>

1.日本エネルギー・経済研究所計量分析ユニット編;EDMCエネルギー・経済統計要覧、2018年版、省エネセンター、2018年

2.久保田 宏、平田賢太郎、松田 智;改訂・増補版 化石燃料の枯渇がもたらす経済成長の終焉――科学技術の視点から、日本経済の生き残りのための正しいエネルギー政策を提言する――電子出版 Amazon Kindle版 2017年2月

ABOUT THE AUTHER

久保田 宏;東京工業大学名誉教授、1928 年、北海道生まれ、北海道大学工学部応用化学科卒、東京工業大学資源科学研究所教授、資源循環研究施設長を経て、1988年退職、名誉教授。専門は化学工学、化学環境工学。日本水環境学会会長を経て名誉会員。JICA専門家などとして海外技術協力事業に従事、上海同洒大学、哈爾濱工業大学顧問教授他、日中科学技術交流による中国友誼奨章授与。著書(一般技術書)に、「ルブランの末裔」、「選択のエネルギー」、「幻想のバイオ燃料」、「幻想のバイオマスエネルギー」、「脱化石燃料社会」、「原発に依存しないエネルギー政策を創る」、「林業の創生と震災からの復興」他

平田 賢太郎;日本技術士会 中部本部 副本部長、1949年生まれ、群馬県出身。1973年、東京工業大学大学院理工学研究科化学工学専攻修士課程修了。三菱油化(現在、三菱化学)株式会社入社、化学反応装置・蒸留塔はじめ単位操作の解析、省資源・省エネルギー解析、プロセス災害防止対応に従事し2011年退職。2003年 技術士(化学部門-化学装置及び設備)登録。