日本のエネルギー政策の混迷を正す(補遺その6) 太陽光発電を主体とする再エネ電力の導入を目的とした「再生可能エネルギー固定価格買取制度(FIT)」は、その目的を達成する前に、種々の弊害をもたらし、いま、見直されようとしています。この不条理なFITは、見直しでなく、即時廃止されるべきです

東京工業大学名誉教授 久保田 宏

日本技術士会中部本部 事務局長 平田 賢太郎

(要約);

① 地球温暖化対策としての再エネ電力のいますぐの導入の促進を目指してきた「再生可能エネルギー固定価格買取制度(FIT)」は、その導入が先行していたEU諸国で、その適用による市販電力料金の高騰が顕著になり、特に、その買取価格が高く設定された太陽光発電の買取価格の見直し(値下げ)が行われ、その発電量の伸びが停滞しています

② 日本におけるFITの適用による太陽光発電を主体とする再エネ電力の導入では、その導入量の増加に伴う市販電力料金の上昇は、まだ大きいとは言えませんが、そのなかで、高い買取価格でFITの認定を受けた発電設備が設置を見送られ、運転されないでいます。これに対し、経済産業省は、いま、FITの見直しのなかで、認定の取り消しや、買取価格の減額を行おうとしています

③ いま、日本と言うよりも、世界のエネルギー政策に混迷をもたらしているのは、エネルギー政策のなかに混入した地球温暖化対策だと言ってよいでしょう。日本の正しいエネルギー政策の基本は、世界の経済成長を支えてきた化石燃料資源の枯渇後に、FITの適用無での新エネ電力に依存しなければならない世界への移行のためには、世界の全ての国が協力して、残された化石燃料を公平に分け合って大事に使うこと、その実現の具体的な方策として、いま、世界各国の合意を得て進められている「パリ協定」の温暖化対策としてのCO2排出削減目標を、化石燃料消費の節減に変えることを世界の政治に訴えることでなければなりません。それが、やがてやって来る化石燃料資源の枯渇に備えて、人類が、エネルギー資源の奪い合いの無い平和な未来の世界に生き残るための唯一の道だと私どもは信じています

(解説本文);

① 地球温暖化対策としての再エネ電力のいますぐの導入の促進を目指してきた「再生可能エネルギー固定価格買取制度(FIT)」は、その導入が先行していたEU諸国で、その適用による市販電力料金の高騰が顕著になり、特に、その買取価格が高く設定された太陽光発電の買取価格の見直し(値下げ)が行われ、その発電量の伸びが停滞しています

朝日新聞(2018/10/4)の第一面に,“太陽光買取見直し検討 未稼働は認定取り消し・減額も”の見出しで、経済産業省が、「再生可能エネルギーの固定価格買取制度(以下、FITと略記)」の見直しに着手するとありました。

地球温暖化対策としての温室効果ガス(その主体はCO2で、以下CO2と略記)の排出削減のための再生可能エネルギー(再エネ)の利用・拡大の促進のためのFITの導入時(2012年7月)に認定を受けた太陽光発電施設のうち、未だに発電を始めていないものについて、認定の取り消しや、買い取り価格の減額を含め検討するとするものです。

ここで、FITの対象になっているのは、通常、再生可能エネルギー(再エネ)として分類されているものの中から、水力発電を除いた、太陽光、風力などの新エネギー(新エネ)電力と呼ばれているもので、以下、本稿では、総称して新エネ電力と略記します。

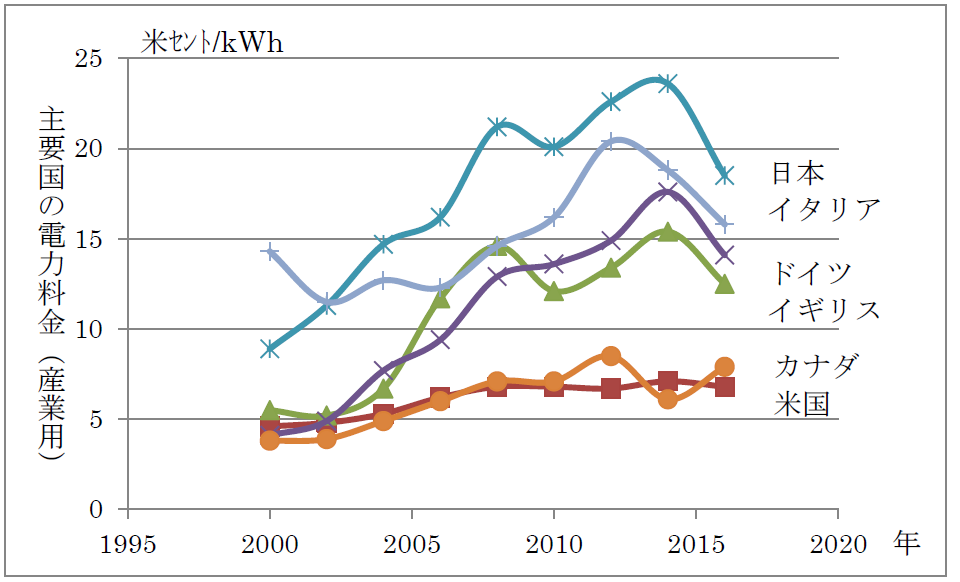

この新エネ電力の利用・拡大を目的としたFITの見直しは、この制度を2000年代の初め頃から導入していたEU諸国で、すでに、数年前に起こっていました。それは、このFITの適用による新エネ電力の導入量の増加での市販電力料金の高騰が原因でした。それは、日本エネルギー経済研究所編;EDMCエネルギー・経済統計要覧(以下、エネ研データ(文獻1 )と略記)に記載のIEA(国際エネルギー機関)のデータから作成した主要国の産業用電力料金の年次変化を示す 図1 に見られるような、EU諸国での最近の異常な高騰です。

図 1 主要国における電力料金(産業用)の年次変化

(エネ研データ(文献1 )に記載のIEAデータをもとに作成)

この図1に見られる各国の市販電力料金の高騰の主な原因は、2005 ~ 2014年末にかけての原油の国際市場価格の異常高騰にあります。それは、現在、全ての国の電力生産の主体を占める火力発電用の化石燃料のなかの石油資源の枯渇への懸念から、原油が先物市場商品とされて、バレル100ドルを超す国際市場価格に上昇したためでした。この原油の国際市場価格の上昇は、火力発電用燃料として使用されている石炭や天然ガスの国際価格にまで波及し、これらを輸入している国での電力料金が異常に高騰したのです。したがって、火力発電用の化石燃料の主体である石炭や天然ガスを自給できるカナダや米国での電力料金の上昇は、小幅に止まっています。これに対し、火力発電用の化石燃料のほぼ全量を輸入に依存する日本では、もともと、世界一高かった電力料金が、さらに上昇しました。

一方で、石炭が自給できるドイツを含むEU諸国の大幅な電力料金の上昇の中には、丁度、同じ2005年頃から顕著になったFITの適用による新エネ電力の利用・拡大に伴う市販電力料金の上昇が含まれることになりました。図1 に電力料金の年次変化を記載した世界の主要国における、2015年の新エネ電力発電量の総発電量(合計)に対する比率を計算して示した表1 に見られるように、EU諸国における新エネ電力の比率が大きな値を示します。図1 に見られるEU諸国の電力料金の上昇のうち、この新エネ電力の発電量の増加の寄与と、化石燃料価格の高騰の寄与を分けて評価することはできませんでしたが、FITの導入による新エネ電力の増加が、電力料金の値上につながったことは明らかでした。

表 1 主要国における発電量のなかの新エネ電力の比率、2015年の値、%

(エネ研データ(文獻1 )に記載のIEAデータから、世界の電源構成のなかの「地熱・風力他」を新エネ電力として、その発電量合計に対する比率、% の値を求めました)

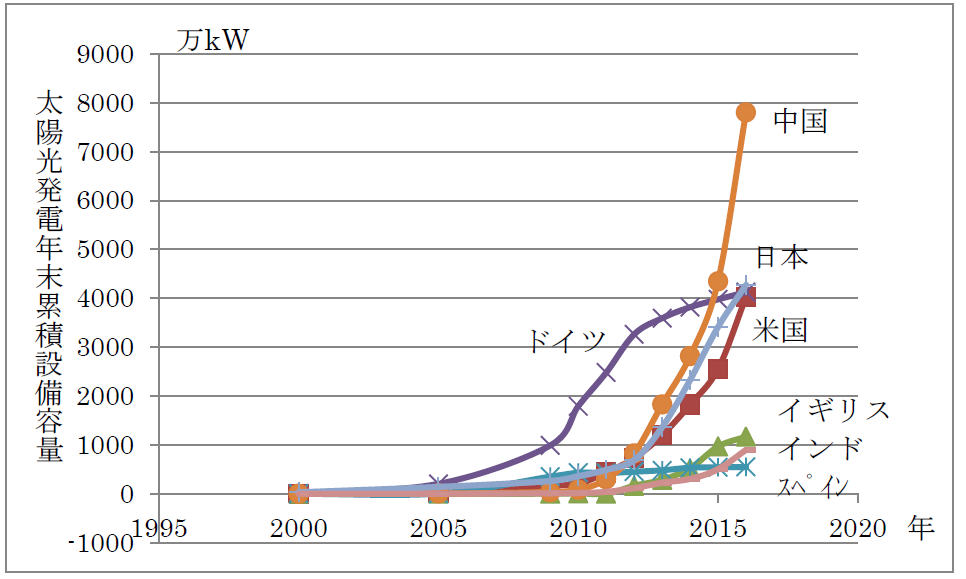

したがって、EU諸国では、この電力料金の上昇に対する国民の反撥で、FITが見直されました。すなわち、FITでの(電力買取価格)の引き下げが行われ、特に買取価格が高く設定されていた太陽光発電で、この(買取価格)の引き下げにより、図2に示すように、EU諸国では、再エネ電力導入量の伸びに顕著な停滞が見られるようになりました。

図 2 各国の太陽光発電年末累積設備容量の年次変化

(エネ研データ(文獻1 )に記載のIEAデータをもとに作成)

② 日本におけるFITの適用による太陽光発電を主体とする再エネ電力の導入では、その導入量の増加に伴う市販電力料金の上昇は、まだ大きいとは言えませんが、そのなかで、高い買取価格でFITの認定を受けた発電設備が設置を見送られ、運転されないでいます。これに対し、経済産業省は、いま、FITの見直しのなかで、認定の取り消しや、買取価格の減額を行おうとしています

上記(①)したEUにおいて見られるように、地球温暖化対策としての新エネの導入にFITを適用したのでは、電力料金が上昇するとの産業界の強い反対で、その導入が遅れた日本のFITですが、3.11福島原発事故の後、当時の民主党菅直人首相により、その導入の目的が脱原発のための新エネ電力の利用・拡大に変更されました。

エネ研データ(文獻1 )に記載の経済産業省による新エネ電力生産での「FIT認定設備での買取発電量と買取金額」のデータから、新エネ電力の

(買取価格)=(買取金額)/(買取発電量) ( 1 )

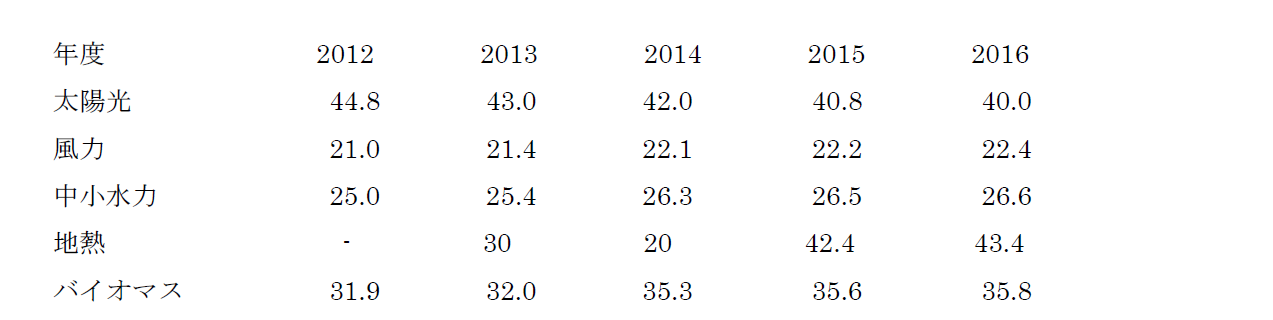

として試算したFIT での(買取価格)を、表2 に示しました。この値は、新エネ電力の種類ごとに違っています。それは、それぞれの新エネ電力の種類別に異なる発電コストに応じて、新エネ電力生産事業での経済性が成り立つ(採算がとれる)ように(買取価格)が決められることで、新エネ電力の利用量を増やすためでした。

ところが、最近の太陽光発電の設備価格の値下がりで、FIT施行時に決めた(買取価格)では、太陽光発電の生産事業者が、電力料金の値上による国民の経済的な負担で、過剰な利益を得るとして、表 2に見られるように、この(買取価格)の値下げが行われていたのです。最近では、さらなる値下げが行われているようです。

表 2 FIT施行後の新エネ電力買取価格の年次変化、円/kWh

(エネ研データ(文獻1 )に記載の経済産業省の「FITの認定設備容量、買取量」のデータをもとに、本文中 ( 1 ) 式を用いて計算した値)

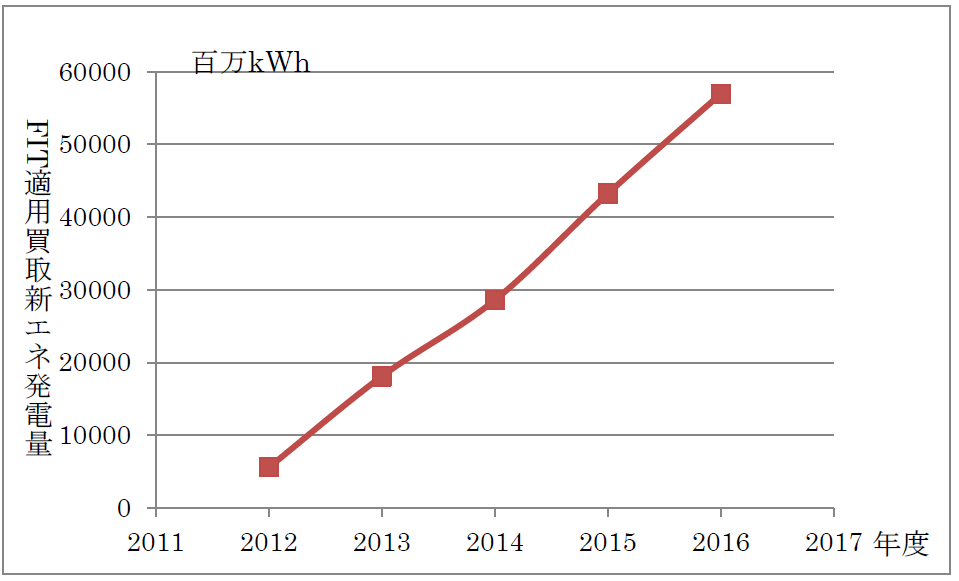

このエネ研データ(文献1 )に記載の経済産業省による新エネ「FITの認定設備容量、買取量」のデータから、2016年度のFITの対象になっている 太陽光、風力、中小水力、地熱、バイオマスの各発電の買取金額 の合計 20,241億円を、同年の国内総発電量999,891百万kWhで割った値が、電力料金に上乗せされて国民から徴収されているとすると、この電力料金の上乗せ額は2.02円/kWhとなりますが、これは、上記(①)の 図1 に見られる日本の電力料金の最近の上昇のなかに隠れてしまっているかもしれません。

もう一つ、日本で、新エネ電力の利用による電力料金の値上を目立たなくしている理由には、先(①)に述べた2005年頃から2014年末頃まで続いた原油輸入価格の異常高騰による火力発電コストの上昇に伴う電力料金の上昇がありました。さらに、それに輪をかけたのが、日本の高度経済成長期が、石油危機以前であったため、当時、火力発電用燃料が石炭より安価だった石油に依存することになり、石油危機後の原油価格高騰後、石油火力(重油とともに原油まで燃料として用いられました)より安価になった石炭火力への変換が遅れて、高価な石油の利用が続いたためでした。

同じエネ研データ(文獻1)に記載の経済産業省のFITでの新エネ電力の買取発電量の年次変化を図3に示しました。この図3 に見られるように、FIT施行(2012年7月)後の新エネ電力の導入量は、年次、ほぼ、直線的に増加しています。この新エネ電力の直線的な増加が、今後も継続すると仮定すると、その増加の速度は、2016年度買取発電量56,977百万kWhをFIT施工後の年数5 年で割った値が11,399( = 56,977 / 5)百万kWh/年になります。したがって、今後の総発電量と水力発電量が2016年度と変わらないと仮定すると、総発電量999,891百万kWhの全てを、水力発電量84,719百万kWhを含めた再エネ電力で賄うために必要な年数は、(999,891 -84,719) / (11.399) = 80.3 年 となります。

図 3 FIT施行後の新エネの買取発電量の年次変化(エネ研データ(文獻1 )に記載の経済産業省による「FITでの新エネ買取発電量」のデータを用いて作成)

ところで、今夏、閣議決定された第5次エネルギー基本計画では、2030年度の電源構成として、原発電力を総発電量の20 ~ 22%、再エネ電力を22 ~ 24%としています。上記と同様、今後、総発電量、水力発電量、およびFITの適用による新エネ電力の増加量11,399百万kWh / 年が変わらないと仮定したときの、総発電量のなかの水力に新エネ電力を加えた再エネ電力の比率が21 %(20 ~ 22%)となるに要する年数は、{(999.891×0.21)– 84,719 } / 11,399 = 11.3 年となります。これが、第5次エネルギー基本計画で、FITによる再エネ電力の導入を図るなかで、現在(2018年)の12年後の2030年の再エネ電力を20 ~ 22%としている理由ではないかと考えられます。

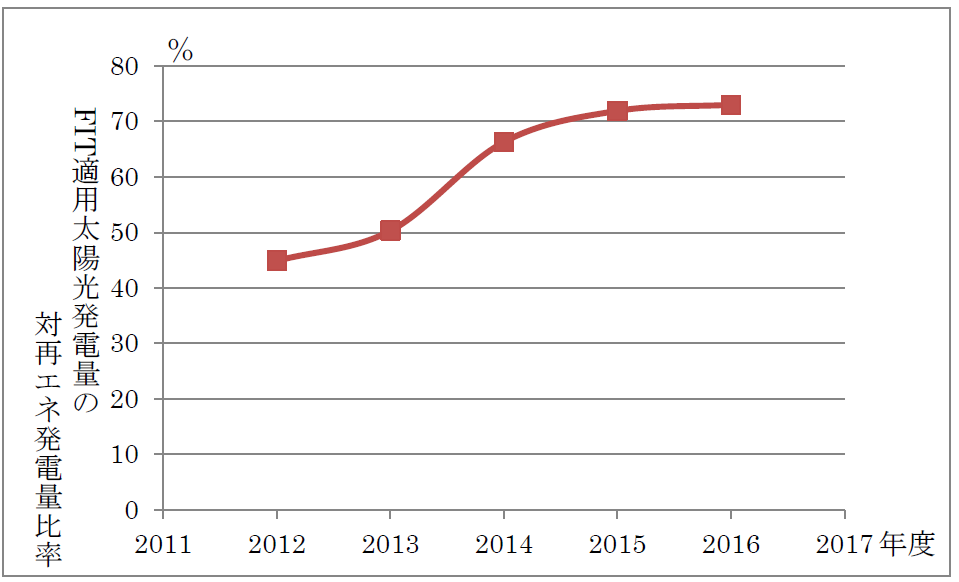

いま、再エネ電力の発電コストが大幅に安くなっていると言われています。そのなかで、FITの施行時に決められた(買取価格)が、認定を受けたときの(買取価格)が、そのまま、再エネ電力の使用期間中、継続すると、上記したように、再エネ電力の生産事業者が適正な利益を得られるように決められた新エネ電力の(買取価格)を継続したのでは、新しく新エネ生産事業を始める事業者が過剰な利益を得ることになります。この不条理を無くすことが各再エネ電力種類別の発電コストの実態に応じた(買取価格)の是正(値下げ)でした。その当面の対象が、図4に示すように、現在、新エネ電力の発電量のなかで、最も大きなシェアを占め、かつ、(買取価格)が最も高い太陽光発電でした。しかし、この太陽光発電の(買取価格)を下げたのでは、新エネ電力の導入量の伸びを抑えることになります。これが、図3に示すように、日本において、FITの適用での新エネ電力の発電量が、あまり伸びない理由になっていると考えてよいでしょう。

図 4 FITの適用による太陽光発電の発電量の新エネ発電合計に対する比率の年次変化

(エネ研データ(文獻1 )に記載の経済産業省の「FITでの新エネ買取発電量」データをもとに作成)

いま、日本で、新エネ電力の導入が進まないもう一つの理由として、発電コストの高い、すなわち、単位投資金額当たりの発電量が小さい太陽光発電に依存する比率が大きいことが挙げられます。これに較べ、新エネ導入量の多いEUを含めた世界の新エネ導入量の主体は圧倒的に風力発電です。それは、発電コストが安価な上に、その導入可能量(ポテンシャル)が大きいからと考えられます。これに対して、日本では、その電力の生産適地が需要地から離れているため、その送電線を新設しなければならないとして、現在、利用の少ない風力発電ですが、その発電コストと、太陽光に較べて圧倒的に大きい導入ポテンシャルを考えると、長期的な視野に立って、世界におけると同様、今後の利用の促進が行われるべきと考えます。

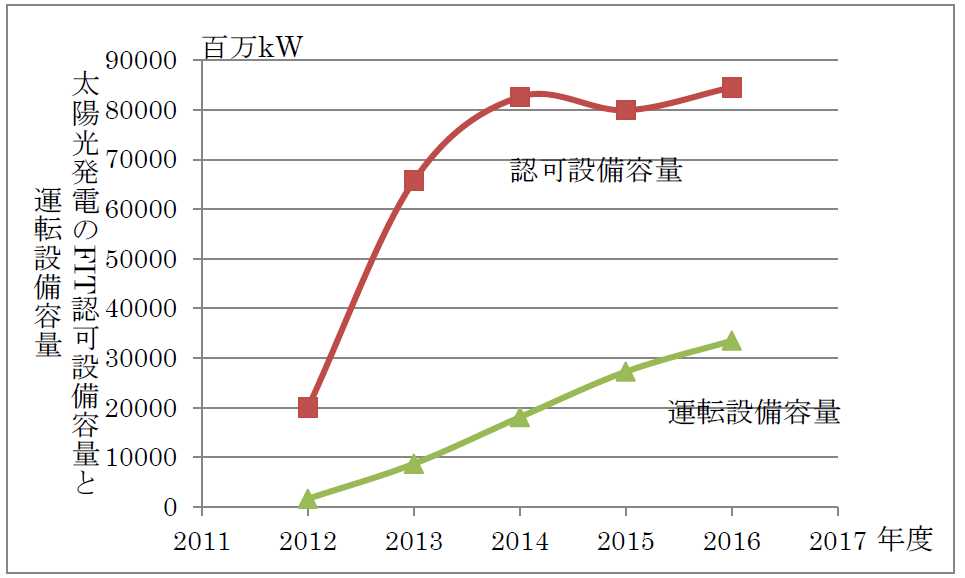

いま、FITによる新エネ電力の主体を担っている太陽光発電には、もう一つ大きな問題点があります。それは、FITの認定を受けて、高い(買取価格)の保証を得ただけで、実際の設置が見送られ、運転されていない設備が多数あることです。エネ研データ(文獻1 )に記載の経済産業省の「FITでの新エネ買取発電量」のデータから、FITの施行後の太陽光発電の認定設備容量と、運転設備容量の値を図5に示しました。認定を受けただけで、実際には、稼働していない設備の比率が、2016年度の値で、太陽光発電では60.4%、さらに、風力発電では、88.7 %にもなります。

図 5 太陽光発電のFIT認定設備容量と運転設備容量の年次変化

((エネ研データ(文獻1 )に記載の経済産業省の「FITでの新エネ買取発電量」データをもとに作成)

いま、日本において、新エネの導入量が思うように伸びないなかでのFITの見直しの問題は、FIT施行時に高い(買取価格)で認定を受けながら、実際に発電設備を設置していない新エネ発電の事業者が、安くなった設備を用いて、発電を行うことで、認定時の高い(買取価格)で生産電力を販売して、過剰な利益を、合法的に得ようとしていることです。これを防ぐために、今回のFITの見直しで、経済産業省は、「未稼動設備の認定の取り消しと、認定を受けたときの(買取価格)の減額などのFITの見直しを行おうとしているようです。

③ いま、日本と言うよりも、世界のエネルギー政策に混迷をもたらしているのは、エネルギー政策のなかに混入した地球温暖化対策だと言ってよいでしょう。日本の正しいエネルギー政策の基本は、世界の経済成長を支えてきた化石燃料資源の枯渇後に、FITの適用無での新エネ電力に依存しなければならない世界への移行のためには、世界の全ての国が協力して、残された化石燃料を公平に分け合って大事に使うこと、その実現の具体的な方策として、いま、世界各国の合意を得て進められている「パリ協定」の温暖化対策としてのCO2排出削減目標を、化石燃料消費の節減に変えることを世界の政治に訴えることでなければなりません。それが、やがてやって来る化石燃料資源の枯渇に備えて、人類が、エネルギー資源の奪い合いの無い平和な未来の世界に生き残るための唯一の道だと私どもは信じています

ここで、FITの適用により、何故、いますぐ、新エネを主体とする再エネ電力を導入しなければならないのか、その理由について考え直してみます。それは、いま、環境問題としての地球温暖化が大きな社会問題になって、それを防ぐための新エネ電力のいますぐの導入が求められているからです。しかし、私どもが科学的に明らかにしているように、IPCC(気候変動に関する政府間パネル、国連の下部機構)が主張する「大気中の温室効果ガス(CO2)の排出による地球大気温度の上昇、すなわち、地球温暖化の脅威は、世界中が協力して、今世紀中の年間平均CO2排出量を、2012年の値に止めれば、具体的には、CO2の排出源の化石燃料消費量を節減すれば、最小限に止めることができるのです。

したがって、再エネ電力が必要になるのは、世界の経済成長を支えてきた化石燃料資源量に枯渇が迫ってからでよいのです。これを言い換えると、いま、地球にとって、さらには、人類の生存にとって大事なことは、温暖化の脅威を防ぐためのCO2の排出削減ではなく、地球上に残された化石燃料資源消費の節減努力目標を世界に訴えることでなければなりません。

やがて、化石燃料は確実に枯渇します。ここで、化石燃料の枯渇とは、その採掘のコストが高くなり、それをエネルギー源として用いた経済成長ができなくなることです。その時には、化石燃料を用いるよりも、その生産コストが、より安価だと、科学的に評価されるようになった再エネ電力を、その種類を選んで使用することになります。その主体となるのは、古くから使われてきた水力発電と、いま、新エネとして、世界で最も最も利用比率の高い風力発電ではないかと思います。これに対して、表1に示すように、現在、日本で、FITでの電力買取価格が風力発電の2倍程度もする太陽光発電は、主な利用対象からは外されるはずと考えます。いや、太陽光は、発電設備価格が、急速に安くなっていると言われる方が居られます。であれば、FITの適用無で利用ができるはずです。 いずれにしろ、これからの化石燃料代替の新エネ電力の種類の適正な選択には、FITの適用無しでの科学的な評価・選択の方法が用いられなければなりません。

繰り返しになりますが、いま、市販電力料金の値上で、国民に経済的な負担を強いる、不条理なFITを適用して、新エネ電力の導入量を増やさなければならないとするのは、この新エネ電力の利用・拡大の目的が、地球温暖化の防止のための今すぐのCO2の排出削減になっているからです。化石燃料の使用によるCO2排出の削減であれば、現在、その最も確実で、安価な方法として、CCS(化石燃料燃焼排ガス中からCO2を抽出・分離・埋め立てる)技術が用いられるとされています。しかし、この方法は、化石燃料が何時までも、安価に使用できることを前提とした方法です。したがって、化石燃料の枯渇が迫るなかで、経済成長が抑制される世界での適用は不可能と考えるべきです。

化石燃料の枯渇が迫っているなかで、お金をかけないで、世界のCO2排出量を削減する方法は、世界中が協力して、地球上に残された化石燃料量をできるだけ公平に分け合って大事に使うこと、すなわち、世界全体で、化石燃料消費の節減を図ることです。

いま、日本のエネルギー政策を混迷に陥れている根元は、「地球温暖化対策に国民のお金を使うこと」です。その典型例が、「再エネ電力の利用・拡大のためのFIT」というべきでしょう。IPCCが主張するように、人類の生存に関わるような地球温暖化の脅威が、化石燃料の使用により排出されるCO2の大気中への排出で起こるとしても、化石燃料が枯渇に近づき、経済成長の抑制が強いられる世界で、それを防ぐ方法は、世界の全ての人が協力して、地球上の化石燃料資源の消費を節減する以外にないのです。地球上に残された化石燃料資源を、今世紀いっぱい、全ての人類が、公平に分け合って大事に使うことが先で、その後にやってくるのが、人類の全てが世界の経済成長の抑制が強いられる化石燃料代替の再生可能エネルギーに依存する社会(世界)です。それは、エネルギー資源を奪い合う競争(戦争)のない平和な世界への移行なのです。具体的には、私どもの提案する、再エネ電力の利用・拡大のためのFITの廃止と、いま、トランプ米大統領を除く、すべての国の合意を得て進められている「パリ協定」の目標を、CO2の排出削減から化石燃料消費の節減に変えればよいのです。その詳細は、私どもの近刊(文獻2 )をご参照下さい。

この平和な理想の世界への移行が、平和裏に行われるか、戦争による破壊の後にやってくるのか、いま、人類は選択を迫られているのです。これが科学の原理です。この科学の原理に従うことが、人類が、化石燃料枯渇後の次の世紀に生き残る唯一の道だと私どもは信じています。

<引用文献>

1.日本エネルギー・経済研究所計量分析ユニット編;EDMCエネルギー・経済統計要覧、2018年版、省エネセンター、2018年

2.久保田 宏、平田賢太郎、松田 智;改訂・増補版 化石燃料の枯渇がもたらす経済成長の終焉――科学技術の視点から、日本経済の生き残りのための正しいエネルギー政策を提言する――電子出版 Amazon Kindle版 2017年2月

ABOUT THE AUTHER

久保田 宏;東京工業大学名誉教授、1928 年、北海道生まれ、北海道大学工学部応用化学科卒、東京工業大学資源科学研究所教授、資源循環研究施設長を経て、1988年退職、名誉教授。専門は化学工学、化学環境工学。日本水環境学会会長を経て名誉会員。JICA専門家などとして海外技術協力事業に従事、上海同洒大学、哈爾濱工業大学顧問教授他、日中科学技術交流による中国友誼奨章授与。著書(一般技術書)に、「ルブランの末裔」、「選択のエネルギー」、「幻想のバイオ燃料」、「幻想のバイオマスエネルギー」、「脱化石燃料社会」、「原発に依存しないエネルギー政策を創る」、「林業の創生と震災からの復興」他

平田 賢太郎;日本技術士会 中部本部 副本部長、1949年生まれ、群馬県出身。1973年、東京工業大学大学院理工学研究科化学工学専攻修士課程修了。三菱油化(現在、三菱化学)株式会社入社、化学反応装置・蒸留塔はじめ単位操作の解析、省資源・省エネルギー解析、プロセス災害防止対応に従事し2011年退職。2003年 技術士(化学部門-化学装置及び設備)登録。