化石燃料の枯渇とは、それを採掘、利用できる資源量が少なくなり、それを使えなくなる人や国が出てきて、貧富の格差が拡大し、世界平和が脅かされることです

東京工業大学 名誉教授 久保田 宏

日本技術士会中部本部・事務局長 平田 賢太郎

(要約)

① 世界の経済成長を支えてきた化石燃料資源は、確実に、枯渇の時を迎えています。いま、地球上の化石燃料資源量が少なくなり、その国際市場価格が高騰し、それを使えない人や国が出てきて、貧富の格差が拡大し、世界平和が侵害されています

② 化石燃料エネルギーの利用による経済発展の継続を願う多くの人の期待を集めたシェールガス、シェールオイルの開発は、どうやら幻に終わりました

③ 一時、金融投機の対象となった化石燃料の国際市場価格の高騰によっても、可採埋蔵量の増加は起こりませんでした。今後、化石燃料の枯渇に伴う世界経済の成長が抑制されるなかで、可採埋蔵量の増加が起こることはないでしょう

④ 化石燃料資源量が枯渇に近づけば、その国際市場価格は、化石燃料の残存資源量に反比例して、今後、急激に上昇することが予測されます。

⑤ 化石燃料の枯渇に伴うその国際市場価格の上昇は、人類の生存を左右する貧富の格差をもたらすことは確実です。残された化石燃料を公平に分け合って大事に使うこと、これが、世界各国が平和的共存の下で、人類が地球上に生き残る唯一の道です

(解説本文)

① 世界の経済成長を支えてきた化石燃料資源は、確実に、枯渇の時を迎えています。いま、地球上の化石燃料資源量が少なくなり、その国際市場価格が高騰し、それを使えない人や国が出てきて、貧富の格差が拡大し、世界平和が侵害されています

私どもが定義する化石燃料の枯渇とは、その資源量が少なくなり、その国際市場価格が高騰し、それを使えない人や国が出て来ることです。私どもが、この化石燃料の枯渇を言うと、そんなことはない、化石燃料資源はいくらでもあるから、無くなることはないと言われる方が大勢居られます。確かに、地球上の地中深くには、石油や天然ガスが大量に存在しているようです。それが、化石燃料資源として、その利用に大きな期待を寄せられたシェールガスとシェールオイルです。さらには、日本近海の海底で高圧下で固形化したメタンハイドレートも加わります。

問題は、これらを利用するために掘り出すコストです。アメリカで開発された新技術を用いて商業的な採掘が行われたシェールガスやシェールオイルも、実際に掘ってみると、一本の掘削井戸で採取できるガスやオイルの量には大きな制約があり、採掘設備への投資コストが大きくなるために採算が採れないとして、下記するように、資源の経済的な採掘可能量とされる可採埋蔵量の値が思うように増えませんでした。また、現在の国内の天然ガス需要量の約100年分を賄うことができるとして、多額の費用をかけて、開発研究が進められている日本近海のメタンハイドレートも、未だに、商業化生産ができる見通しは立っていません。

これらの新しく開発される化石燃料資源も、現用されている在来の資源が枯渇すれば、利用可能となる、いや利用しなければならないとされています。しかし、そのようにして、化石燃料の消費を継続すれば、化石燃料資源の枯渇による国際市場価格の高騰がさらに続き、それを利用できない人や国が出て来ます。

いや、すでに、この化石燃料の枯渇によるその国際市場価格の高騰は始まっています。結果として、現代文明社会を支えているエネルギー源の化石燃料供給の配分の不均衡が、著しい貧富の格差を生み出しています。これが、いま、宗教と結びついて、タリバンに始まり、イスラム国(IS)に至る国際テロ戦争を誘発し、世界の平和が、そして人類の存亡すら脅かされています。

以下、本稿では、この世界平和を侵害する化石燃料の資源量の枯渇の現状と、この枯渇に伴う化石燃料の国際市場価格の上昇の関係について定量的な考察を行います。

② 化石燃料エネルギーの利用による経済発展の継続を願う多くの人の期待を集めたシェールガス、シェールオイルの開発は、どうやら幻に終わりました

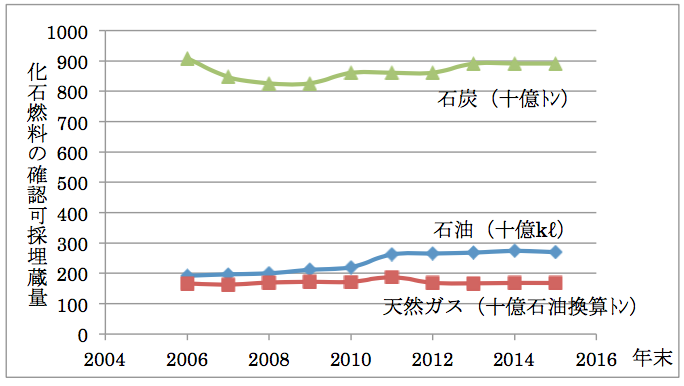

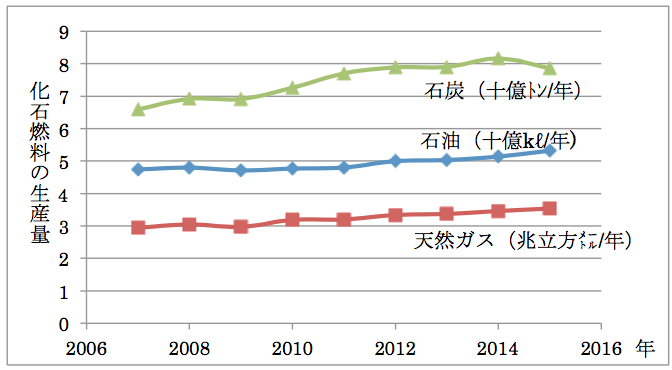

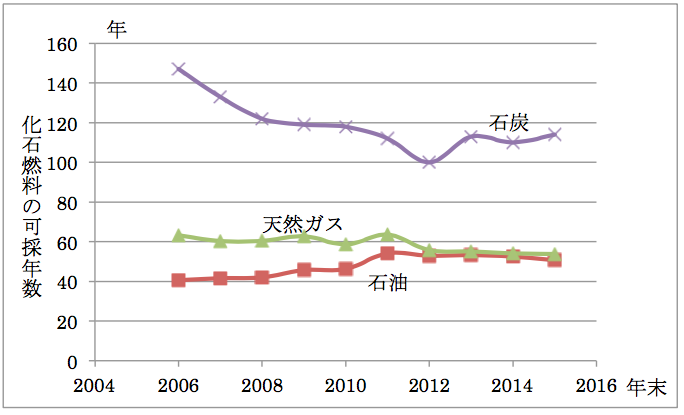

日本エネルギー経済研究所編のEDMCエネルギー・経済統計要覧(以下エネ研データ(文献 1 ))に記載のBP(British Petroleum )社により公表されている化石燃料種類別の確認可採埋蔵量R、生産量P、およびこれらの値から計算される可採年数R/Pの値の年次変化を、それぞれ図 1、図 2 、図 3 に示しました。

図 1 化石燃料の確認可採埋蔵量(BP社による)の年次変化

(エネ研データ(文献 1 )に記載のBP社データをもとに作成)

図 2 化石燃料生産量(BP社による)の年次変化

(エネ研データ(文献1 )に記載のBP社データをもとに作成)

図 3 化石燃料の可採年数R/P(BP社による)の年次変化

(エネ研データ(文献1 )に記載のBP社データをもとに作成)

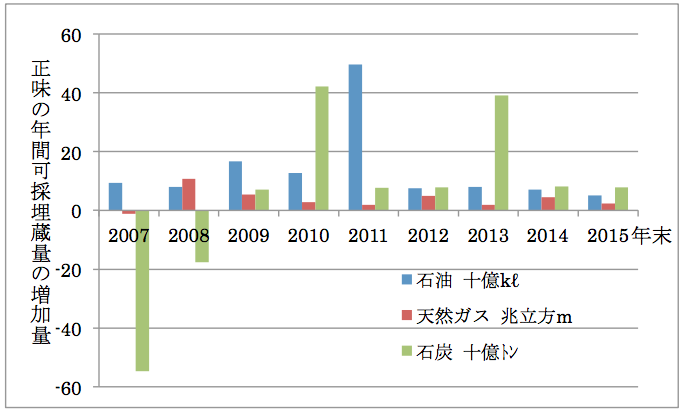

図1に示したBP社による確認可採埋蔵量の値と、図 2 の生産量の値から、下式で定義されるエネルギー源種類別の「正味の年間可採埋蔵量の増加量」の値を計算して図4に示しました。

(見かけの年間可採埋蔵量の増加)

=(当年の可採埋蔵量の値)-(前年の可採埋蔵量) ( 1 )

(正味の年間可採埋蔵量の増加)

=(見かけの年間可採埋蔵量の増加)+(当年の生産量) ( 2 )

図 4 化石燃料の正味の年間可採埋蔵量の増加量の年次変化

(エネ研データ(文献1 )に記載のBP社のデータをもとに本文( 1 )、( 2 ) 式を用いて計算、作成)

化石燃料の確認可採埋蔵量(以下、可採埋蔵量と略記)は、現状の科学技術の力で経済的に採掘可能な資源量として、エネルギー資源産業の事業者としてのBP社が査定した値です。したがって、エネルギー資源産業の事業者としてのBP社の思惑によっても恣意的に決められた値です。

それはともかくとして、科学技術の進歩によってこの可採埋蔵量が増加する典型例として、近年大きなブームを引き起こした、シェールガス、シェールオイルがあります。しかしながら、この図4 に示す石油や天然ガスの正味の年間可採埋蔵量の増加量には、大きなばらつきが見られ、安定した可採埋蔵量の増加には繋がっていないように見えます。その原因としては、地下深い所で高圧水を利用して頁岩を破砕して得られるシェールガスやシェールオイルでは、いざ掘ってみると、一本の掘削井戸で得られるガスやオイルの生産量が厳しく制限されるため、生産の経済性が著しく悪いことが判明し、それが安定な可採埋蔵量の増加に繋がらなかったためと考えられます。

ついでに、付記しますが、日本近海に国内需要量の約100年分を賄うことができるとされて大きな期待をあつめているメタンハイドレートは、このBP社の可採埋蔵量データには含まれていません。このBP社のデータにとりあげられている日本の化石燃料資源は、石炭のみです。しかし、その値は世界の可採埋蔵量の僅か0.4 %、生産量は 国内需要の1.2 % に過ぎません。

③ 一時、金融投機の対象となった化石燃料の国際市場価格の高騰によっても、可採埋蔵量の増加は起こりませんでした。今後、化石燃料の枯渇に伴う世界経済の成長が抑制されるなかで、可採埋蔵量の増加が起こることはないでしょう

図4に示した世界の化石燃料の正味の年間可採埋蔵量の増加量の値で、石炭についての2007年と2008年のマイナスの値と2010年と2013年の飛び抜けて大きいプラスの値が気になります。これらの正味の年間年間可採埋蔵量の増減は、図1 における可採埋蔵量の増減と対応して説明することはできますが、BP社が、石炭について、何故、このような査定を行ったのか理由は判りません。

図4 で、もう一つ奇妙なのは、シェールオイルにより可採埋蔵量の増加が期待されている石油が、同じシェールガスにより、その可採埋蔵量の増加が期待されている天然ガスに較べて、2011年に、際立って大きい値を示すことです。これは、図 1 における石油と天然ガスの可採埋蔵量の値の違いとも関連しています。すなわち、2009 ~ 2011年にかけての石油の正味の年間可採埋蔵量のやや大きな増加は、シェールガス・オイルで増産が期待された天然ガスと石油の正味の年間可採埋蔵量の増加とは無関係ではないかと、図1から見てとれます。

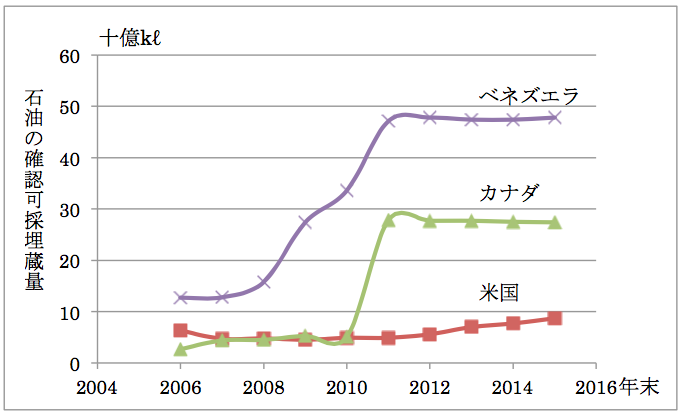

したがって、この石油における2011年の、この可採埋蔵量の急激な増加の原因について考えてみました。エネ研データ(文献1 )に記載のBP社の国別の可採埋蔵量のデータから、この2008 ~ 2011年の間に可採埋蔵量に急激な変化のある国を探して見ました。その結果、図 5 に示したように、ベネズエラとカナダの2 国で、可採埋蔵量が、2007年以前の約4.5倍と急増していることが判りました。一方、シェールオイルが生産された米国では、多少の増加は見られるものの、この図 5 に見られるように緩やかです。

図 5 米国、カナダ、ベネズエラの石油の可採埋蔵量(BP社による)の年次変化

(エネ研データ(文献1 )に記載のBP社データをもとに作成)

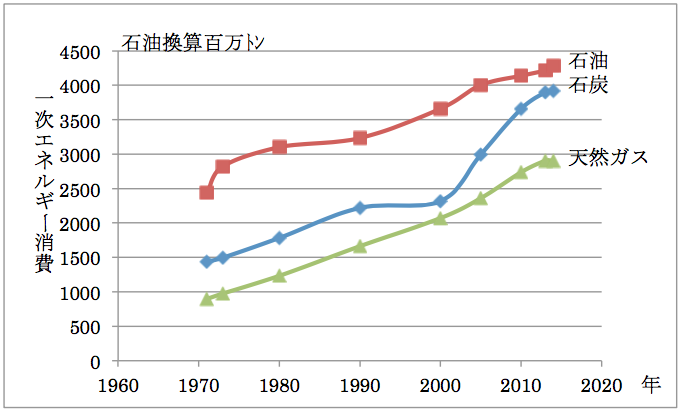

先にも述べたように、ここでの可採埋蔵量は、あくまでも、BP社による査定値です。すなわち、原油の国際市場価格が上昇すれば、採掘コストの大きい原油でも販売可能となると判断され、可採埋蔵量の査定値が増加することになります。実は、後述するように、原油の国際市場の販売価格が2005年~2014年にかけてバレル100ドルを超える値にまで異常高騰しました。この原油の国際市場価格の高騰の原因としては、中国など新興途上国の経済の急速な発展に伴い、図6に示すように、1990年代末から2000年代のはじめにかけて、経済成長のエネルギー源としての石油の需要が急増して、原油資源量の枯渇が懸念されるようになって、原油価格の上昇を見込んだ投資ファンドなどの多額のマネーが、原油の先物市場商品として入り込んだためとされています。

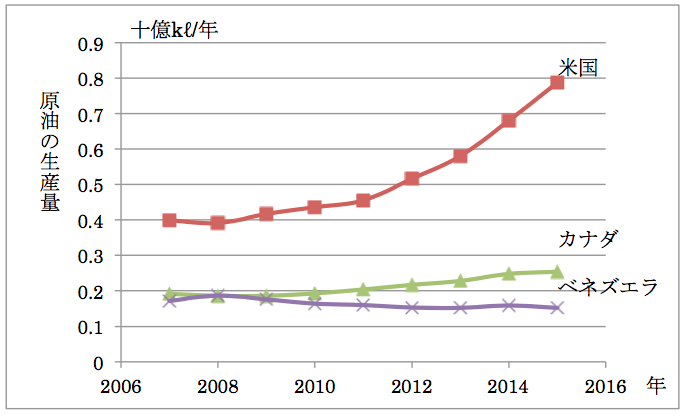

これが、図5に示すように、高い採掘コストでも販売できると考えたBP社によるカナダやベネズエラの重質油の可採埋蔵量の大幅増加の原因です。しかし、実際には、図7 に示すように。カナダおよびベネズエラでの重質油の生産量は増加しませんでした。すなわち、原油が先物取引商品として、その国際市場価格を高騰させてもカナダやベネズエラの質の悪い重質油は買い手がなく、生産量が増加しなかったと考えられます。この投機マネーによって高騰した原油の国際価格をもとにしたBP社による可採埋蔵量の増加は、思惑違いだったことになります。

これに対して、図5に示すように、BP社による可採埋蔵量の増加として評価されなかった米国のシェールオイルの生産量が、図7に見られるように増加しています。これは、ブームに乗って設備を増加した米国のシェールオイルが、採算を無視して増産された結果ではないかと推定されます。なお、この米国におけるシェールオイルの増産により、米国は石油の国内需用を100 % 賄うことができるようになったとされていますが、BP社のデータによる2015年の米国の石油の可採埋蔵量Rと生産量Pの値から計算される自給可採年数R/Pの値は11.9年にしかなりません。

図 6 世界の一次エネルギー消費(化石燃料)の年次変化

(エネ研データ(文献1 )に記載のIEAデータをもとに作成)

図 7 米国、カナダ、ベネズエラの原油生産量の年次変化

(エネ研データ(文献1 )に記載のBP社データをもとに作成)

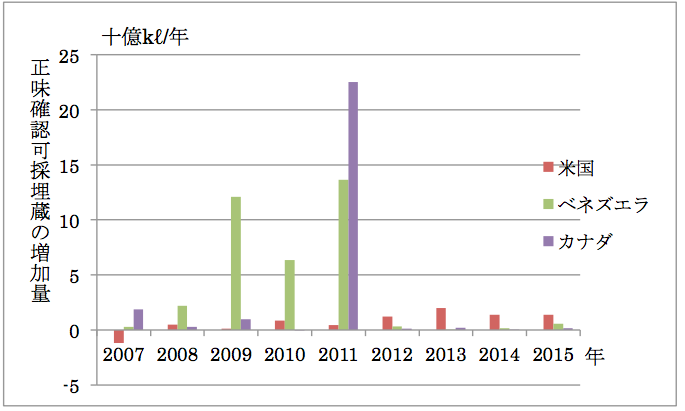

図5 と図 7 に示すBP社のデータから、先の(本稿 ② )の ( 1 ) および ( 2 ) 式を用いて、米国、カナダ、ベネズエラの3国の石油の正味の年間可採埋蔵量の増加量を計算した結果を図 8 に示しました。この図 8 からも、大きな期待を集めて開発が進められた米国のシェールオイルが、世界の石油の正味の可採埋蔵量には、殆ど寄与していないことがはっきりと見て取れます。

図 8 米国、カナダ、ベネズエラの正味の年間可採埋蔵量増加の年次変化

(エネ研データ(文献1 )に記載のBP社のデータをもとに、( 1 ) および ( 2 ) 式を用いて計算して、作成)

④ 化石燃料資源量が枯渇に近づけば、その国際市場価格は、化石燃料の残存資源量に反比例して、今後、急激に上昇することが予測されます。

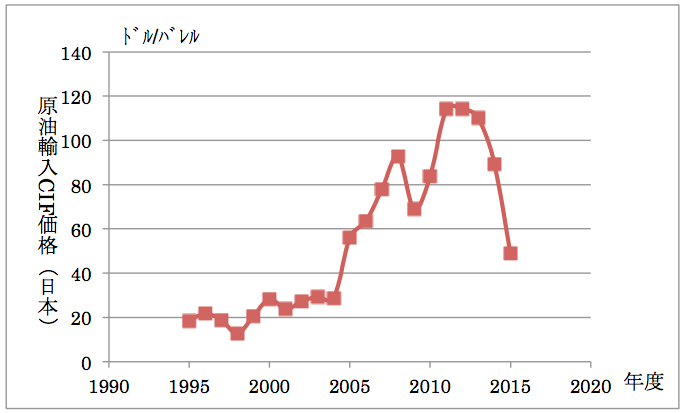

原油の国際市場価格の代わりに、日本における輸入CIF価格(産地の出荷価格に運賃と保険料を上乗せした価格)を用いて、その年次変化を図9に示しました。この図9に見られるように、1970 ~ 1980年度代の石油危機時と、石油の枯渇を先取りした先物取引市場の対象にされて乱高下を伴う異常高騰を示した2005 ~ 2014年度の後、それが急落して、落ち着いた後の2015年度の原油の国際市場価格を含めた原油の国際市場価格は、1990 年度代以降の緩やかな価格上昇の延長線上にあると見てよいでしょう。

したがって、上記したように、原油の価格高騰によって、その本当の意味での可採埋蔵量が増加しないと考え、1990年度以降、可採埋蔵量の増加が無視できると仮定して、それ以降の石油の生産によって減少した可採埋蔵量の残存量に反比例して原油価格が上昇すると仮定します。

図 9 原油のドル建ての輸入CIF価格(日本の値)の年次変化

(エネ研データ(文献1 )をもとに作成)

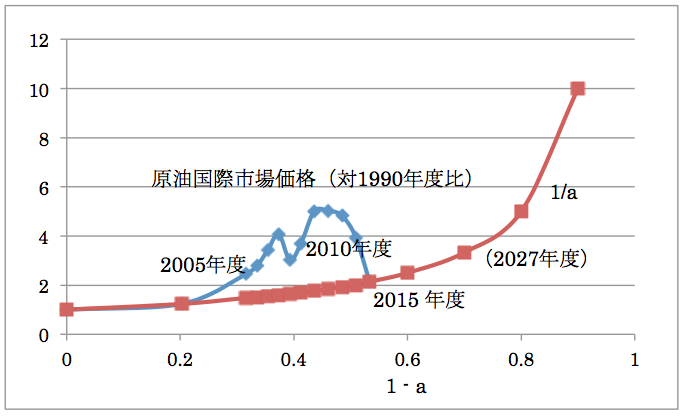

具体的には、図9に見られる、輸入原油価格が投機マネーの対象になって異常に高騰した2005~2014年度を除いた、1990 ~ 2014年度と2015年度の値を結んだ曲線の延長上の将来の原油価格の値を推定します。すなわち、1990年度を基準年として、この基準年の資源量に対して、それ以降の任意年度において、その年度までに消費した資源量を差し引いた残存資源量の基準年1990年度の値に対する比率をa(1990年のa = 1 )として、その年度の原油価格は、このaに反比例して上昇すると仮定します。具体的には、1990年度の原油の可採埋蔵量を1,800億トンとし、それ以降の原油の消費量をエネ研データに記載のIEAデータから(年の値を年度の値として)a の値を計算し、1/a の計算値と資源量の( 1 – a(残存比率))の値に対してプロットしたのが図10 です。この図10には、原油の国際市場価格(輸入CIF価格)の1990年度の値に対する比率を同時に示しています。

原油の枯渇が近づくにつれて、将来の原油価格の上昇を示すこの図10の推定には、上記したように、特に重要な仮定として、可採埋蔵量が原油の国際市場価格の上昇によって、増えることがないとしています。したがって、この計算で用いた可採埋蔵量の推定値の値は、BP社が公表している値よりもかなり小さくなり、図3 に示されるBP社による原油の可採年数に較べてかなり小さくなります。

この図10に示した化石燃料の国際市場価格の上昇は、同じエネルギー資源としての化石燃料の天然ガスや石炭についても見ることができます。しかし、図3に見られるように、可採年数の値が、石油や天然ガスの2倍以上ある石炭では、その枯渇が近づくことによる価格の年次上昇比率はゆっくりするはずですから、石油に較べて安価な石炭の消費量の比率が年次増加することになるでしょう。

注; ① a;1990年度の可採埋蔵量を基準( a =1 )とした残存資源量比率 ② 1/a ;原油の国際市場価格(輸入CIF価格)が、原油の残存原油資源量に反比例すると仮定して求めた値

図 10 原油の国際市場価格と残存資源量の推定値の関係(計算の方法は本文参照)

⑤ 化石燃料の枯渇に伴うその国際市場価格の上昇は、人類の生存を左右する貧富の格差をもたらすことは確実です。残された化石燃料を公平に分け合って大事に使うこと、これが、世界各国が平和的共存の下で、地球上に人類が生き残る唯一の道です

以上に述べたように、化石燃料が枯渇に近づくことによる将来の国際市場価格の上昇は貧富の格差を拡大し、世界平和を脅かすことになるでしょう。いや、すでに、それは始まっています。その実態と対応策については、私どもの近刊(文献2 )を参照して下さい。

<引用文献>

1.日本エネルギー経済研究所 計量分析ユニット 編;EDMCエネルギー・経済統計要覧2017, 省エネルギーセンター、2017年

2.久保田 宏、平田賢太郎、松田 智;改訂・増補版 化石燃料の枯渇がもたらす経済成長の終焉――科学技術の視点から、日本経済の生き残りのための正しいエネルギー政策を提言する――電子出版 Amazon Kindle版 2017年2月5日

ABOUT THE AUTHER

久保田 宏;東京工業大学名誉教授、1928 年、北海道生まれ、北海道大学工学部応用化学科卒、東京工業大学資源科学研究所教授、資源循環研究施設長を経て、1988年退職、名誉教授。専門は化学工学、化学環境工学。日本水環境学会会長を経て名誉会員。JICA専門家などとして海外技術協力事業に従事、上海同洒大学、哈爾濱工業大学顧問教授他、日中科学技術交流による中国友誼奨章授与。著書(一般技術書)に、「ルブランの末裔」、「選択のエネルギー」、「幻想のバイオ燃料」、「幻想のバイオマスエネルギー」、「脱化石燃料社会」、「原発に依存しないエネルギー政策を創る」、「林業の創生と震災からの復興」他

平田 賢太郎;日本技術士会 中部本部 副本部長、1949年生まれ、群馬県出身。1973年、東京工業大学大学院理工学研究科化学工学専攻修士課程修了。三菱油化(現在、三菱化学)株式会社入社、化学反応装置・蒸留塔はじめ単位操作の解析、省資源・省エネルギー解析、プロセス災害防止対応に従事し2011年退職。2003年 技術士(化学部門-化学装置及び設備)登録。

Related Posts

-

「温暖化物語」は終焉します。 大規模停電(ブラックアウト)は分散型再エネ電力のメガソーラー(大規模太陽光発電)で防ぐごとはできません

「温暖化物語」は終焉します。 大規模停電(ブラックアウト)は分散型再エネ電力のメガソーラー(大規模太陽光発電)で防ぐごとはできません

-

藻類人工栽培で安い石油は可能か?:エントロピーで考える

藻類人工栽培で安い石油は可能か?:エントロピーで考える

-

トランプ大統領訪日での晋三からのお土産、“日米同盟の強化”とは、 日本による米国製防衛装備品の購入と、米国産シェールガスの購入です

トランプ大統領訪日での晋三からのお土産、“日米同盟の強化”とは、 日本による米国製防衛装備品の購入と、米国産シェールガスの購入です

-

IPCC(気候変動に関する政府間パネル、国連の下部機構) のCO2原因の仮説による地球温暖化が進行するとしても、やがて枯渇する化石燃料の確認可採埋蔵量の制約から、温暖化は起こるとは考えられませんから、地球温暖化対策としてのCO2の排出削減、すなわち、いま、IPCCが訴えている脱炭素化社会の実現の必要性は考えられません

IPCC(気候変動に関する政府間パネル、国連の下部機構) のCO2原因の仮説による地球温暖化が進行するとしても、やがて枯渇する化石燃料の確認可採埋蔵量の制約から、温暖化は起こるとは考えられませんから、地球温暖化対策としてのCO2の排出削減、すなわち、いま、IPCCが訴えている脱炭素化社会の実現の必要性は考えられません